Большинство россиян не сделали сбережений на будущую пенсию

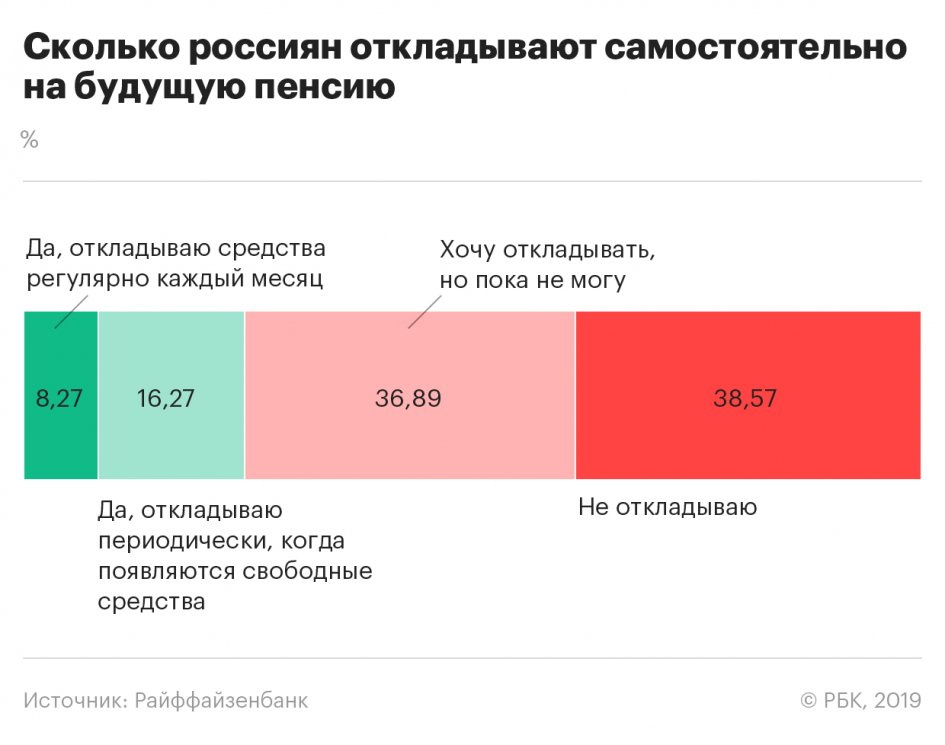

Большинство жителей крупных российских городов — 75,5% — не откладывают деньги на будущую пенсию, и такая модель поведения не меняется с возрастом, следует из результатов опроса Райффайзенбанка, проведенного в 14 городах России.

8,3% респондентов сообщили, что регулярно сберегают средства на жизнь после достижения пенсионного возраста, еще 16,3% откладывают на пенсию периодически, когда появляются свободные деньги.

Почти 40% участников опроса сказали, что хотели бы формировать накопления на пенсию, но такой финансовой возможности у них пока нет.

Опрос проводился летом 2019 года в Москве, Санкт-Петербурге, Екатеринбурге, Нижнем Новгороде, Казани, Челябинске, Омске, Самаре, Ростове-на-Дону, Уфе, Красноярске, Перми, Воронеже и Волгограде. Участниками исследования стала 1 тыс. клиентов Райффайзенбанка в возрасте от 20 до 50 лет.

Респондентов попросили указать их ежемесячный доход: 10% сообщили, что зарабатывают в среднем менее 30 тыс. руб., 24% — от 30 тыс. до 60 тыс. руб., 21% — от 60 тыс. до 90 тыс. руб., 17% — от 90 тыс. до 150 тыс. руб., 18% — свыше 150 тыс. руб.

В третьем квартале 2019 года, по данным Росстата, средние денежные доходы на душу населения составили 35 085 руб. (*.pdf) Таким образом, подавляющее большинство участников опроса оценило свои доходы выше среднего по стране.

Основная часть опрошенных зарабатывает выше среднего по России, более образована и обладает высокой финансовой грамотностью, поэтому результаты исследования можно назвать максимально положительными, полагает гендиректор компании «Пенсионные и актуарные консультации» Евгений Якушев. «Если взять в среднем по стране, то на пенсию откладывают не более 5% населения», — уверен эксперт.

У подавляющей части россиян нет финансовой возможности откладывать деньги на пенсию, если ориентироваться на официальные данные: половина населения получает зарплату ниже 34,3 тыс. руб., около 70% зарабатывают ниже среднего по стране, сказал замдиректора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин. Результаты исследования можно назвать более чем оптимистичными, что, по его мнению, связано со спецификой респондентов.

Опрос Левада-центра, проводившийся весной этого года и касавшийся желания россиян копить на пенсию, а не реальных действий, показал, что почти две трети опрошенных (63%) не хотели бы делать дополнительных отчислений в негосударственный пенсионный фонд помимо обязательных взносов, которые уже совершает работодатель. К допотчислениям в различных пропорциях были готовы 29% опрошенных.

Надежды на госпенсию

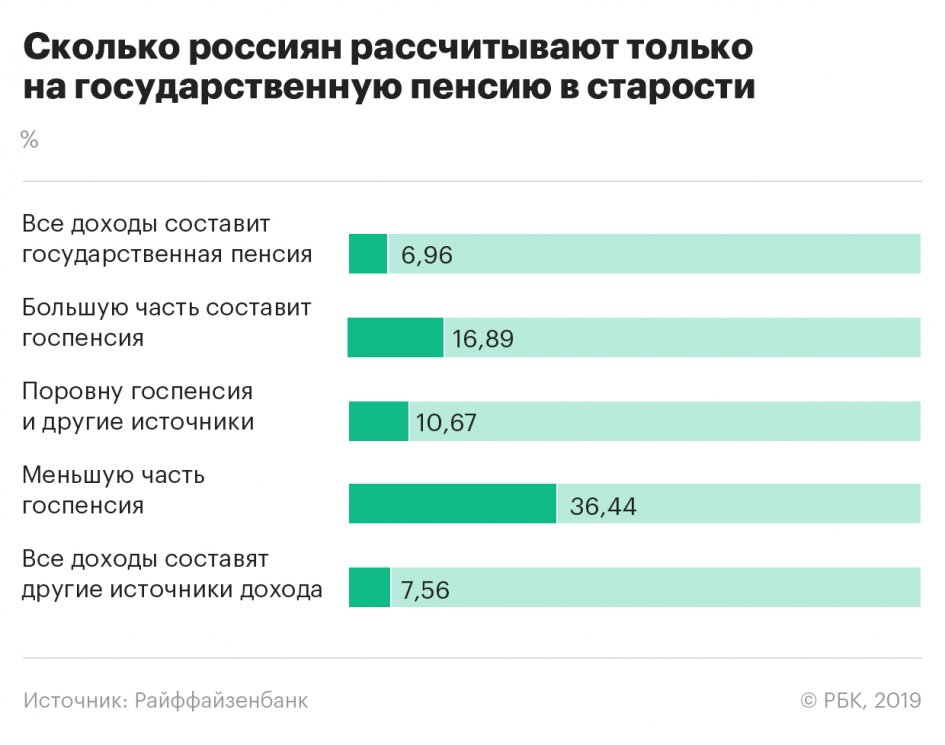

Треть всех респондентов (34,5%), опрошенных Райффайзенбанком, полагает, что половину или большую часть их доходов на пенсии будет составлять страховая пенсия по старости, которую выплачивает государство, при этом 7% из них рассчитывают только на нее.

Чем моложе участники опроса, тем меньше они надеются только на выплаты по обязательному пенсионному страхованию (ОПС). В группе 41–50 лет 40% считают, что половину или большую часть их доходов на пенсии составит государственная пенсия. В группе 31–40 лет так думают 34%, а в группе 20–30 лет — всего 25%.

Но лишь 15,4% опрошенных жителей российских городов говорит, что полностью понимает, как будет формироваться их пенсия по старости. Самая большая группа — 55,4% респондентов — сказали, что имеют представление о процессе формирования их страховой пенсии, но многое все равно остается для них непонятным.

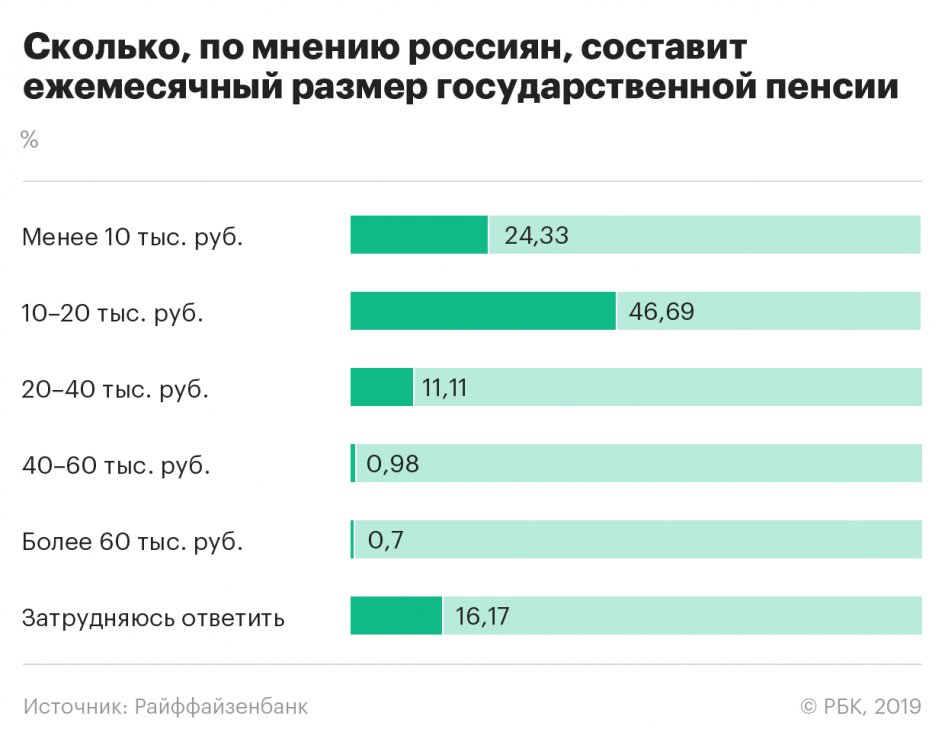

Основная часть участников опроса (71%) ожидают, что размер их государственной пенсии не превысит 20 тыс. руб.

- Наиболее близка к официальным данным старшая группа. 75% респондентов в возрасте 41–50 лет полагают, что их госпенсия составит не более 20 тыс. руб. (22% считают, что она будет менее 10 тыс. руб.). По данным Росстата, в сентябре 2019 года средний размер назначенных пенсий составил 14,2 тыс. руб. (*.pdf)

- А наиболее оптимистично настроены люди в возрасте 31–40 лет. 14% из них ждут, что госпенсия достигнет 20–40 тыс. руб.

Желаемый доход на пенсии

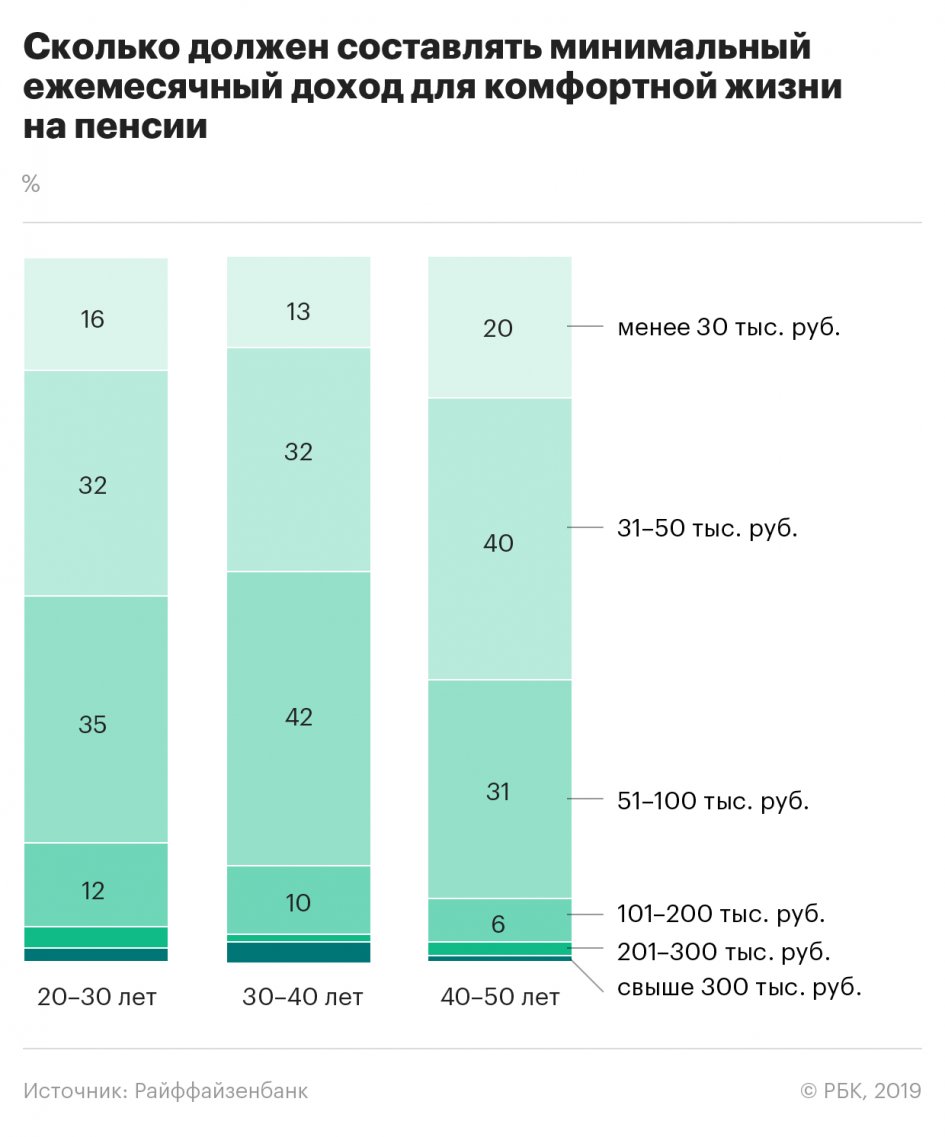

- Средний доход, достаточный для комфортной жизни на пенсии, большинство участников опроса оценили в 80–90 тыс. руб., то есть в разы больше ожиданий от размера государственной пенсии.

- В группе от 20 до 30 лет чаще всего называли достаточным доход 31–50 тыс. руб. и 51–100 тыс. руб. — 32 и 35% опрошенных соответственно.

- Среди респондентов в возрасте от 31 года до 40 лет самый популярный ответ (42%) — 51–100 тыс. руб.

- Оценки старшей группы респондентов (от 40 до 50 лет) немного скромнее: здесь 40% респондентов назвали достаточной сумму 31–50 тыс. руб.

Как фактически копят на пенсию

Из 24,6% респондентов, откладывающих деньги на будущую пенсию, традиционные накопительные инструменты — депозит или накопительный счет в банке — выбирают 39,2%, отмечают аналитики Райффайзенбанка. Второй по популярности способ — вложения в ценные бумаги (28,5%). На третьем месте оказались негосударственные пенсионные фонды: 16,5% участников опроса сообщили, что имеют договоры с НПФ.

Люди выбирают инструменты по степени их простоты и понятности, а банковский депозит — это самый простой и гарантированный продукт с минимальными издержками, отметил Якушев. НПФ не дают гарантий доходности, поэтому выбор участников опроса более чем рационален, полагает Горлин.

С 2005 года, когда пенсионные фонды начали активно работать, отражавшаяся на счетах граждан доходность накоплений в среднем по всем НПФ составила 5–6% при среднегодовой инфляции за тот же период около 8–9%, напоминает Горлин. Депозиты в крупных российских банках, инструменты более понятные и простые, приносили доходность примерно на уровне инфляции. Кроме того, они обладают большей ликвидностью: деньги с них можно получить в любой момент, пусть с некоторой потерей процентов, и если банки гарантируют фиксированную ставку по депозиту, то НПФ этого не делают и не могут в силу закона.

Участникам опроса предложили также назвать источники дохода, которые обеспечат их будущую жизнь на пенсии. Распределение ответов (респонденты могли выбрать не один вариант) показало, что большая часть жителей российских городов планирует продолжать работать и рассчитывает, что в качестве источника дохода у них останется зарплата (61,6%). Кроме того, они надеются на личные сбережения, накопления и доходы от сдачи недвижимости в аренду (61%) и на пенсию, на которую заработали за годы трудовой деятельности (55,2%).

Юлия СТАРОСТИНА