Известия: Перекредитование в рост: банковские долги чаще закрывают микрозаймами

Россияне стали чаще погашать банковские кредиты за счет займов в микрофинансовых организациях (МФО). В первые шесть месяцев 2018 года граждане направили на закрытие долгов почти в 12 раз больше новых микрозаймов, чем в январе–июне 2014-го. А сумма микрокредитов, пошедших на погашение банковских ссуд, за этот период выросла в шесть раз — до 11,8 млрд рублей, следует из расчетов Объединенного кредитного бюро для «Известий». Перекредитование частично решает краткосрочные финансовые трудности, но в долгосрочной перспективе загоняет заемщика в долговую яму. Эксперты не исключают, что тренд повлечет за собой рост числа банкротств россиян.

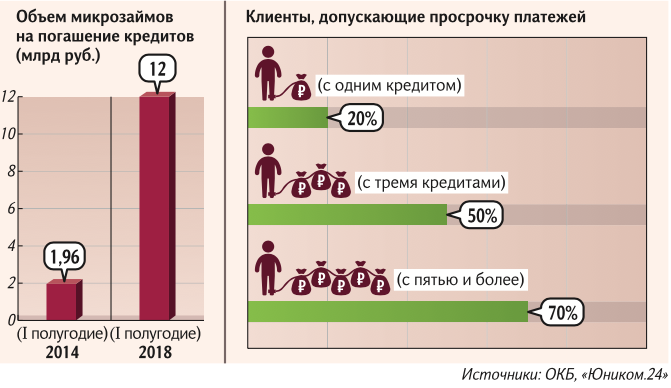

По данным ОКБ, в январе–июне этого года число микроссуд, оформленных для того, чтобы погасить обычные кредиты, составило 1,46 млн, а их сумма — почти 12 млрд рублей. За первые шесть месяцев 2014 года граждане направили на закрытие банковских кредитов более 124 тыс. новых микрозаймов общей суммой 1,96 млрд рублей. Таким образом, количество займов в МФО, взятых для оплаты банковских долгов, выросло практически в 12 раз, а сумма — в шесть раз.

Получить заем в МФО проще, чем в банке. В кризис кредитные организации стали выдавать ссуды только заемщикам с хорошей историей и своим зарплатным клиентам. В обязательном порядке банк проверяет степень платежеспособности клиента по справкам с работы и запрашивает его кредитную историю для оценки риска выхода на просрочку. Требования МФО гораздо мягче. В большинстве случаев получить микрозаем можно только по паспорту. Более лояльные требования к заемщикам компенсируются высокими ставками, которые могут доходить до 800% годовых. Для сравнения: проценты по банковским потребкредитам не превышают 18%, свидетельствуют данные ЦБ. Но это не останавливает заемщиков, желающих закрыть банковские ссуды с помощью займов в МФО.

Как правило, граждане с помощью микрозаймов погашают кредиты на сумму 100–200 тыс. рублей, рассказал инвестиционный стратег «БКС Премьер» Александр Бахтин. Он добавил, что в МФО от безысходности перекредитуются клиенты с плохой платежеспособностью. Такие граждане, получив отказ в банке, вынуждены обращаться в микрофинансовую организацию. Но это лишь кратковременное решение их финансовых проблем, и в конечном счете они выйдут на просрочку и в МФО, указал Александр Бахтин.

Если из клиентов с одним кредитом только 20% допускают просрочку платежей, то среди заемщиков с тремя ссудами таких уже 50%, а с пятью и более — около 70%, добавил гендиректор финансового маркета Юником.24 Юрий Кудряков. При этом уже сейчас количество должников с просрочкой приближается к 9 млн человек, подчеркнул эксперт.

Перекредитование в МФО повлечет за собой рост числа банкротств среди заемщиков, уверена управляющий партнер аудиторской компании «2К» Тамара Касьянова. С этим прогнозом согласен зампред Локо-банка Андрей Люшин. По закону, объявить себя несостоятельным может любой человек с суммой долга от 500 тыс. рублей. По данным Национального центра банкротств, долги потенциальных несостоятельных составляют 37 млрд рублей. В первом полугодии суды признали банкротами более 30 тыс. россиян, что на 47% больше, чем за аналогичный период прошлого года, следует из статистики «Федресурса».

При возникновении финансовых сложностей нужно обратиться в банк, выдавший кредит. Обычно организации идут навстречу заемщикам, попавшим в сложную жизненную ситуацию — например, при потере работы или трудоспособности. Для этого нужно предоставить соответствующие документы, и организация предложит отсрочку платежа или реструктуризацию (удлинение сроков кредита при уменьшении ежемесячных платежей) в зависимости от ситуации. Затягивать с обращением не стоит. Пока период неплатежа по ссуде небольшой, банк может помочь. Но нельзя доводить до ситуации, когда заем оказывается просрочен на три месяца и больше — это испортит кредитную историю, и новый банк, скорее всего, откажет в выдаче ссуды.

Анастасия АЛЕКСЕЕВСКИХ