Кипрский офшор заплатил за акции из дела Калви в 430 раз больше оценки СК

Пакет акций люксембургской International Financial Technology Group S.C.A. (IFTG), в обмен на который банк «Восточный» простил кредит Первому коллекторскому бюро (ПКБ) объемом 2,5 млрд руб., первоначальный инвестор купил за $4,4 млн. Это в 430 раз больше оценки в 600 тыс. руб., которая фигурирует в уголовном деле основателя Baring Vostok Майкла Калви и его партнеров, но и в 11 раз меньше оценки, на основе которой акции были переданы на баланс банка «Восточный».

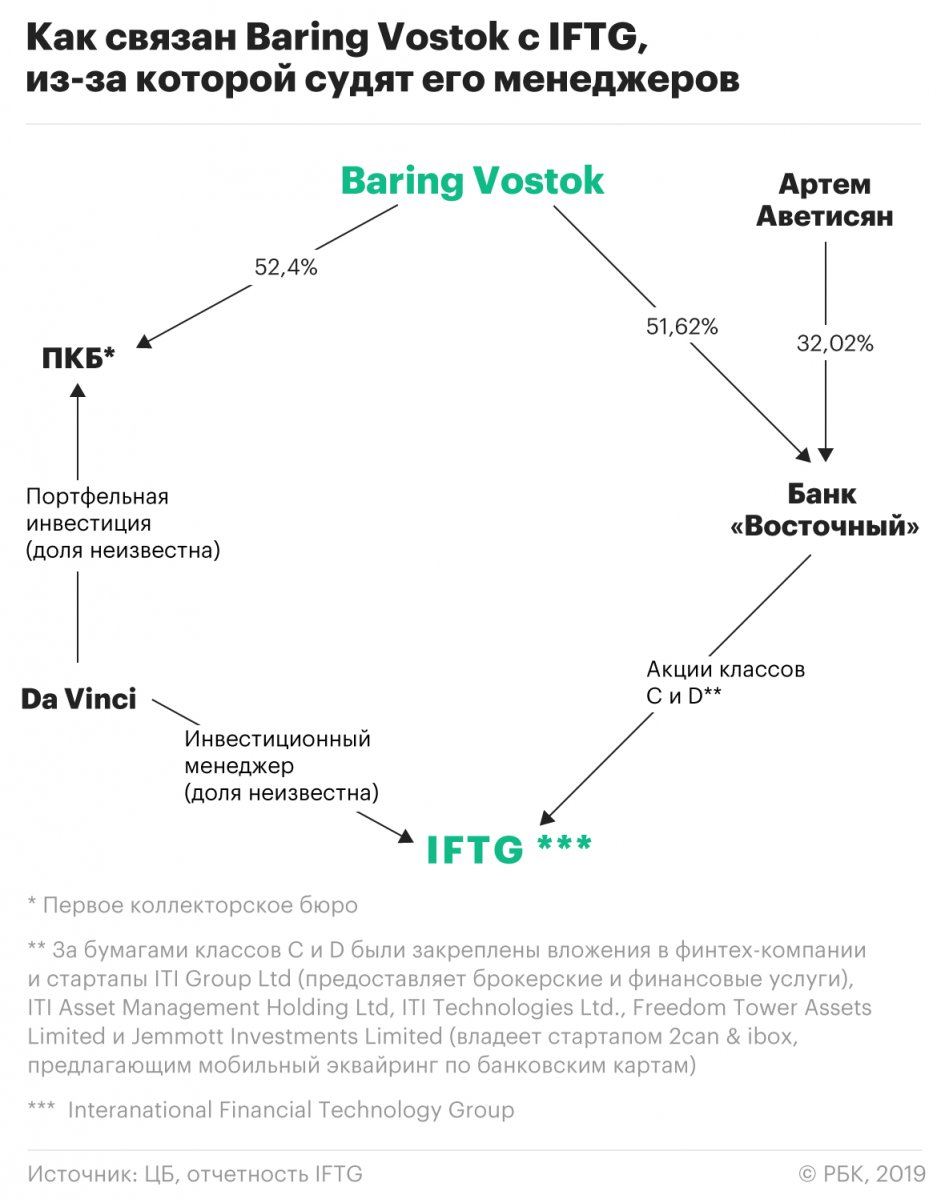

По версии следствия, Калви в феврале 2017 года убедил совет директоров «Восточного», где у фондов Baring 51,6% акций, проголосовать за соглашение об отступном, предусматривающее прощение кредита ПКБ (также контролируется фондами Baring) в обмен на пакет акций IFTG. Следствие исходит из того, что для этой сделки акции были оценены в 3 млрд руб., тогда как их реальная стоимость не превышала 600 тыс. руб. Калви обвинения в мошенничестве отвергает.

Речь идет об акциях классов C и D люксембургской IFTG, следует из постановления о возбуждении уголовного дела. Эти бумаги были выпущены за два месяца до фигурирующей в уголовном деле сделки (15 декабря 2016 года) в пользу кипрской Balakus Company Limited, заплатившей за пакет $4,4 млн (256 млн руб. по официальному курсу ЦБ на эту дату), следует из отчетности компании.

Для Balakus специально была проведена допэмиссия инвесторских акций IFTG класса C (566 тыс.) и класса D (6,2 млн). Почти вся сумма пошла в уплату бумаг класса C, на акции класса D пришлось всего $621. В итоге у IFTG оказались $4400621, следует из раскрытия информации. ПКБ не раскрывает, каким образом эти акции оказались позднее в ее распоряжении.

Согласно последней версии устава IFTG, инвестированные в акции класса C и D средства вложены в ITI Group Ltd, ITI Asset Management Holding Ltd, ITI Technologies Ltd, Freedom Tower Assets Limited и Jemmott Investments Limited. Это инвестиции в стартапы группы компаний ITI, специализирующихся на инвестиционной деятельности, брокерских и финансовых услугах, а также в стартап 2can&ibox, предлагающий мобильный эквайринг по банковским картам.

Во все эти компании инвестирует Da Vinci Capital Олега Железко, являющаяся также инвестиционным менеджером IFTG и портфельным инвестором ПКБ. На конец 2016 года вложения в стартапы составляли $12 млн. Это говорит о том, что в них инвестировались средства и владельцев других классов акций IFTG.

В банке «Восточном», Baring Vostok и Da Vinci Capital отказались от комментариев, ПКБ не ответило на запрос РБК.

Что известно о Balakus Company Limited

Кипрская компания Balakus Company была создана 2 октября 2014 года, три года спустя — 22 ноября 2017 года — ликвидирована. Как следует из данных кипрского реестра, ее учредил Петр Юрасов, но затем она перешла под контроль кипрского траста WCN Worldwide Corporate Nominees, который в свою очередь принадлежит WCS Worldwide Corporate Services.

У WCS есть сайт, где указано, что фирма работает с 1997 года и занимается консультированием в управлении трастами, банковской сфере, финансах, корпоративных вопросах и сфере недвижимости. WCS работает на Кипре и в целом ряде офшорных юрисдикций от Джерси до ОАЭ.

Траст WCN и ранее фигурировал в делах в российской юрисдикции. В 2013 году миноритарные акционеры «Камкабеля» пытались добиться признания недействительными договоров залога, заключенных обществом с компанией «Уралтехнокабель». Истцам не удалось доказать связь между кипрской компанией «Сингроувз Холдинг Лимитед», которой принадлежало более 20% «Камкабеля», и контролируемой WCN кипрской компанией «Дарнекс Лимитед», которой принадлежали 100% акций «Уралтехнокабеля».

WCN Worldwide Corporate Nominees также кратковременно держала в 2010 году 6,46% акций Локо-банка в интересах Леонида Струнина и Леонида Фридлянда — основателей специализирующейся на товарах класса люкс компании Mercury (владелец ЦУМа).

Откуда взялась оценка в 600 тыс. руб.

Уголовное дело против Калви было заведено ФСБ по заявлению Шерзода Юсупова, миноритария «Восточного» (4,8% акций). Он вместе с владельцем 32% Артемом Аветисяном и другим миноритарием Юрием Даниловым (3,2%) входит в группу акционеров «Восточного», находящуюся в конфликте с Baring Vostok, чьи фонды владеют контрольным пакетом банка.

На заседании Басманного суда, когда рассматривался запрос следствия об избрании меры пресечения Калви, следователь говорил, что оценку акций люксембургской IFTG, взятых «Восточным» в обмен на прощение долга ПКБ в 600 тыс. руб., провела компания PwC (в ней не комментировали эту информацию). В дальнейшем название оценщика не упоминалось, говорилось лишь, что оценка была заказана кипрской Finvision (через нее Аветисян владел пакетом в «Восточном»).

Документ с оценкой попал в распоряжение русской службы Би-би-си, которая название оценщика не раскрыла, назвав его отчетом люксембургской юридической фирмы. Юристы, изучив устав компании, посчитали, что оценку этих бумаг стоит делать по объему дивидендов, которые по ним можно получить. При этом для расчета дивидендов была использована номинальная стоимость бумаг, которая прописана в уставе IFTG. Согласно его последней версии от 20 сентября, их номинальная стоимость составляет $2831 и $621 соответственно. Сумма номинальной стоимости акций была умножена на два, так как речь шла о выплате дивидендов за два года — получилось $6905. На суде звучал рублевый эквивалент этой суммы — 600 тыс. руб. (следователь не сказал, по какому курсу рубля рассчитывалась оценка акций).

Оценивать стоимость компании с точки зрения дивидендного потока возможно, но не всегда применимо, отмечает партнер юридического бюро A2 Михаил Александров. «Это вопрос стандартный: что называется, как посчитали. Если рассматривать акции с точки зрения дивидендного потока — классического подхода, то нужно встать и сказать: «Смотрите, компания Uber стоит ноль. Почему она стоит ноль? Потому что она никогда не платила дивиденды и у нее убыток. А в США ее собираются выводить на IPO за $120 млрд», — привел пример он. Инвесторы идут в венчурные фонды не за дивидендами — они рассчитывают на быстрое увеличение стоимости компании, отмечает юрист.

Юсупов пояснял «Ведомостям», что низкая оценка акций IFTG связана с тем, что «Восточный» получил на свой баланс бумаги, на которые были наложены ограничения. «Они касаются выплаты дивидендов, а также любых выплат при ликвидации компании», — говорил он. Эти ограничения, по его словам, упоминались в уставе компании, о чем стало известно только весной 2018 года. Калви на суде признал, что ограничения были, но в момент сделки никто не заметил эту ошибку, позднее ограничения для бумаг были сняты.

Шерзод Юсупов не ответил на соответствующий вопрос РБК.

Какие ограничения накладывались на бумаги IFTG

Одновременно с покупкой Balakus бумаг класса С и D в устав IFTG (15 декабря 2016 года) были внесены записи о правах на эти бумаги. В соответствии с уставом прибыль от инвестиций, превышающая необходимые для операционной деятельности компании затраты, может разноситься на счета ее акционеров. Для подобных выплат была установлена определенная очередность: выплаты владельцам акций классов C и D должны были производиться после выплат держателям бумаг классов А и B.

При ликвидации компании после всех выплат кредиторам 10% оставшихся у компании средств направлялось владельцам акций класса A, а 90% — владельцам акций класса B. Держатели бумаг классов C и D могли претендовать на выплаты в последнюю очередь в объемах, сопоставимых с их первоначальным взносом в капитал. При этом в уставе не была прописана возможность для держателей акций классов С и D предъявить право выкупа своих бумаг. Подобные ограничения есть и в уставе от 27 апреля 2017 года.

Изменения в документ были внесены только 27 августа 2018 года: у владельца акций классов С и D появилась возможность предъявить требование к выкупу своих бумаг или обменять их на бумаги финтеховских стартапов, в которые вложилась IFTG. Ограничений на продажу акций сторонней компании ни в одной версии устава не установлено.

Как оценивали IFTG для передачи «Восточному»

Через два месяца после покупки акций C и D кипрской компанией с неизвестными бенефициарами за $4,4 млн они через ПКБ перешли на баланс банка «Восточный» по кратно более высокой цене. Актив оценивался независимыми оценщиками в диапазоне от 2 млрд до 3 млрд руб., говорил в суде Майкл Калви. Такая оценка вызвала вопросы у Банка России, который в 2018 году проводил проверку «Восточного». В отчете ЦБ указывалось, что этот актив подлежит дорезервированию. Как сообщал РБК Шерзод Юсупов, по IFTG банку предписано сформировать 100-процентный резерв.

«Для банка само по себе получение на баланс акций компании, которая инвестирует в стартапы или технологические проекты, необязательно должно вылиться в дополнительное давление на капитал, если цена акций в момент их приобретения уже отражала справедливую оценку рисков, свойственных таким инвестициям», — говорит аналитик Moody's Ольга Ульянова. Но на основании лишь публичных данных нельзя точно оценить, какой риск для банка несет такая инвестиция, как вложения в IFTG, добавляет старший аналитик Fitch Александр Данилов.

«Надо понимать, адекватна ли проведенная оценка и кем она проведена. Также надо знать, как управляется компания, кто принимает решения по отчуждению и покупке активов и так далее. Ввиду такой неопределенности обычно мы такие инвестиции относим к высокорисковым», — поясняет он, добавляя, что с кредитом риски оценить проще, поскольку «есть график погашения, есть заемщик с каким-то кредитным качеством».

В Baring Vostok отказались комментировать расхождение оценок. Но, по словам источника РБК, близкого к инвесткомпании, при оценке стоимости акций IFTG независимый оценщик на момент сделки учел «синергию, связанную с доступом к многомиллионной базе клиентов банка — физических лиц и малых предприятий», поскольку деятельность портфельных компаний IFTG (мобильный эквайринг, брокерские услуги и другие финтех-направления) являются логичным продолжением линейки услуг банка. По словам собеседника РБК, подобные проекты в «Восточном» могли быть запущены в 2017–2018 годах, если бы этому не помешал корпоративный конфликт внутри банка.

Оценка стоимости компании должна быть интегральной, указывает управляющий партнер инвестиционной компании iTechCapital Глеб Давидюк. «Любой квалифицированный оценщик подтвердит, что акции или доли в бизнесе можно и нужно оценивать целым набором традиционных для финансовой индустрии инструментов, начиная от метода оценки по балансовой стоимости активов, метода оценки сравнительных аналогов и заканчивая целым набором более научных подходов в методе оценки будущих дисконтированных денежных потоков», — описал он разнообразие подходов к оценке активов.

Как устроена IFTG

International Financial Technology Group была создана в 2012 году и изначально называлась Russian Exchange Holding S.C.A. (создавалась для инвестиций в акции Мосбиржи, на конец 2016 года владела ее бумагами на $13,8 млн). Смена названия произошла в декабре 2016 года. Компания зарегистрирована в Люксембурге как товарищество с ограниченной ответственностью. Для его создания нужно два партнера — генеральный и партнер с ограниченной ответственностью. Генеральный партнер несет ответственность по обязательствам компании, ответственность же второго партнера распространяется только на вложенные им средства.

Структура S.C.A. позволяет выпускать допэмиссии акций компании, не размывая долю генерального партнера, в качестве которого выступает другая люксембургская компания — Russian Exchange Holding GP S.à r.l., учрежденная фондом Da Vinci Capital (конечный бенефициар — Олег Железко).

У компании есть менеджерские акции и инвесторские (согласно последнему уставу, к ним относятся акции классов В, С, D, E). Все они имеют разную номинальную стоимость, от которой по люксембургскому законодательству зависят голосующие права. Менеджерские акции (4,5 млн класса А1 + 1 акция класса А2) держит генеральный партнер — Russian Exchange Holding GP S.à r.l., на них приходятся основные управляющие права. Под средства различных инвесторов проводятся допэмиссии инвесторских акций.

Согласно последней опубликованной отчетности IFTG за 2016 год, ее активы составляли $82 млн (4,8 млрд руб. по курсу ЦБ на дату одобрения сделки), чистая прибыль — $22,7 млн (1,3 млрд руб.). Как частная компания IFTG не обязана публиковать отчетность, ее отчет за 2016 год был опубликован в конце 2018 года.

Павел КАЗАРНОВСКИЙ, Анна ПУСТЯКОВА, Екатерина ЛИТОВА, Тимофей ДЗЯДКО

При участии: Галина КАЗАКУЛОВА, Сергей СОБОЛЕВ