Клиентов банков оценят по кредитам их родственников

Российские банки могут начать оценивать заемщиков, опираясь на данные из кредитных историй их родственников. Такую методику разработало бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках (около 60% рынка, по оценке самого БКИ), кроме Сбербанка. Сервис сейчас тестируют более десяти розничных банков, рассказал РБК гендиректор «Эквифакса» Олег Лагуткин. Свое участие в проекте РБК подтвердили ВТБ, Тинькофф Банк и «Ренессанс Кредит».

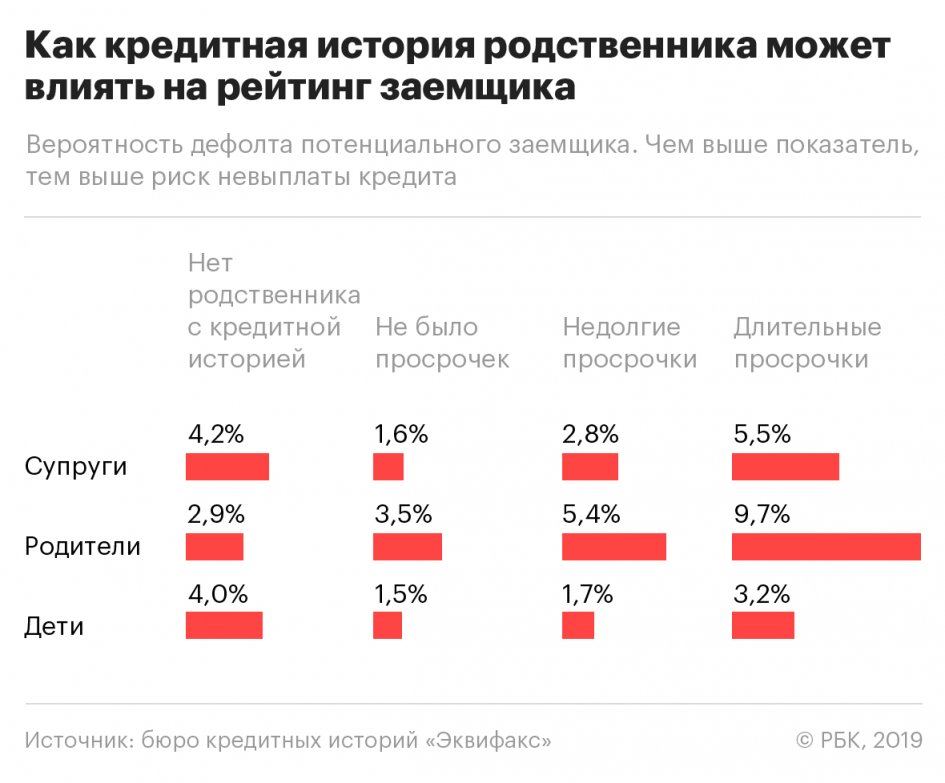

Мониторинг по родственникам

Разработанная модель оценивает риск дефолта заемщика только на основе кредитных историй его ближайшего окружения, данные о самом клиенте не используются, пояснили в «Эквифаксе». Банк направляет в бюро данные о претенденте на кредит, а БКИ смотрит по своей системе, совпадает ли эта информация со сведениями о других субъектах кредитных историй. В частности, изучаются фамилия, имя и отчество человека, адрес проживания и регистрации, контактные телефоны, а также данные о поручителях и созаемщиках, которые могут указываться в заявке.

Банки хотят знать об окружении заемщиков

Тинькофф Банк был заказчиком продукта, сообщили РБК в пресс-службе кредитной организации. Там считают, что методика может быть полезной при оценке клиентов, о которых кредиторы знают немного. Речь идет о гражданах без кредитной истории или с недостаточно подробными сведениями (таких около 30%, по оценке банка).

Ту же цель преследует и ВТБ, сообщил представитель банка. «Ренессанс Кредит» знает о сервисе «Эквифакса» и начнет тестировать его в ближайшее время, сказал директор департамента кредитных рисков банка Григорий Шабашкевич. Остальные крупнейшие кредитные банки не уточнили, будут ли они использовать новый сервис.

Показатель качества кредитной истории ближнего окружения клиента «может свидетельствовать о внешних факторах, влияющих на финансовое положение самого заемщика», отмечает пресс-служба Альфа-банка. Оценка ближайшего окружения клиента более применима при выдаче необеспеченных ссуд и автокредитов, считает директор департамента кредитования розничного бизнеса Абсолют Банка Елена Ковырзина. Если речь идет об ипотеке, часто супруги и так становятся созаемщиками. «Чем меньше информации мы знаем о самом заемщике, тем полезнее становится модель домохозяйств», — говорит Лагуткин.

Другие крупные бюро — Национальное бюро кредитных историй (НБКИ) и Объединенное кредитное бюро (ОКБ) — не планируют внедрять скоринг заемщиков с опорой на кредитные истории их родственников.

Провести такой анализ только на данных бюро невозможно, нужно привлекать данные от операторов связи, госорганов или из соцсетей, утверждает заместитель генерального директора ОКБ Николай Мясников.

Новый сервис оценки клиента по его ближайшему окружению неидеален, признают в «Эквифаксе» и банках. Например, система может посчитать родственниками бывших супругов, если у них осталась общая фамилия, или, наоборот, не «связать» мужа и жену с разными фамилиями, рассказали в ВТБ. Однако бюро занимается актуализацией данных, добавили в банке.

«Основной риск, который мы видим, — это принцип «сын за отца в ответе», когда человеку будут отказывать в кредите при наличии у него неблагонадежных родственников», — указывает Мясников.

Юлия КОШКИНА