Комиссии оставят без бонусов

Снижение банковских комиссий, взимаемых с торговых и сервисных компаний за проведение карточных платежей, может иметь негативные последствия для рынка безналичных расчетов. Для того чтобы компенсировать снижение комиссий, банки с большой долей вероятности сократят бонусные программы и привилегии для держателей карт. Как свидетельствует опрос ВЦИОМ, в результате более половины россиян станут реже расплачиваться картами.

В распоряжении "Ъ" оказались результаты опроса ВЦИОМ, проведенного в конце января 2019 года. В нем приняли участие 1,5 тыс. человек. Исследование фактически отвечает на вопрос, как клиенты отреагируют на отказ банков от таких привилегий, как бонусы, кешбэк, период льготного кредитования (грейс-период) и бесплатное или дешевое годовое обслуживание карты. Их банки могут себе позволить в значительной мере за счет комиссии интерчейндж.

С каждой оплаты картой банк-эквайер, обеспечивающий техническую возможность приема карт в торгово-сервисном предприятии, взимает процент (торговую уступку, 0,5-2%), часть которой (интерчейндж) платит банку-эмитенту, выпустившему карту, а остаток берет себе и из него платит комиссию платежной системе.

Ритейлеры предлагают ограничить размер комиссии интерчейндж, на который приходится львиная доля торговой уступки. Сейчас дискуссия вышла на новый уровень. В начале февраля на эту тему высказался президент РФ Владимир Путин, назвав комиссию для ритейлеров в 3% квазиналогом. В дальнейшем на некорректность этой цифры указали госбанкиры. На пятницу запланировано обсуждение этого вопроса в правительстве, на совещании у вице-премьера Дмитрия Козака.

По словам, исполнительного директора Национальной платежной ассоциации Марии Михайловой, опыт Европы в вопросе ограничения интерчейнджа показал, что программы с кешбэком первыми попали под нож, грейс-период сократился, а также существенно возросла стоимость обслуживания карт.

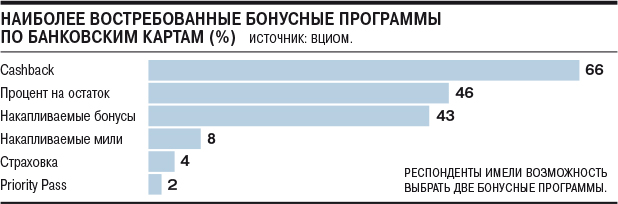

Согласно исследованию ВЦИОМ, для большинства опрошенных (83%) наличие бонусной программы (бонусы, кешбэк или процент на остаток) является наиболее важным фактором при выборе карты наряду со стоимостью годового обслуживания (91%). Такие карты используются активнее обычных — для совершения покупок их выбирают 93% опрошенных. Отмена или ухудшение привилегий сделает карты менее востребованными. Так, больше половины респондентов станут реже пользоваться картой в случае отмены бонусной программы (55%) или повышения платы за годовое обслуживание (59%). Нашлись и те, кто вовсе перестанет пользоваться ими (10% и 17% соответственно). В случае ухудшения условий в виде сворачивания грейс-периода по кредиткам 80% их держателей сократят использование карт, 39% — прекратят.

При снижении интерчейнджа банки будут вынуждены всерьез пересмотреть программы лояльности.

«Доход, за счет которого сейчас банки могут предлагать клиентам до 100 дней льготного периода по кредиткам, формируется не только за счет интерчейндж, но и за счет процентного дохода, получаемого банками, если клиент вышел за пределы грейс-периода,— поясняет руководитель по развитию эквайринга Альфа-банка Денис Хренов.— Но есть большая прослойка клиентов, живущих по модели pay later,— они ежемесячно скрупулезно погашают полную задолженность по кредитной карте — такие клиенты при существенном снижении интерчейндж и эквайринговых комиссий станут убыточными для банков». Как следствие, при снижении интерчейндж банки серьезно переработают условия, сроки программ лояльности и прочих бонусов.

По мнению замглавы ФАС Андрея Кашеварова, если банки свернут программы лояльности, темпы роста доли безналичных расчетов могут замедлиться. «Результаты опроса напрямую свидетельствуют о том, что регулирование интерчейндж в конечном счете может обернуться возвращением в наличные расчеты, от которых мы так долго уходили»,— предостерегает госпожа Михайлова.

По итогам девяти месяцев 2018 года, по данным ЦБ, на долю безналичных операций по банковским картам приходилось 64% всех операций, годом ранее — 56%

Ритейлеров снижение доли безналичных платежей по картам не смущает. «По экспертным оценкам, среднерыночная комиссия по эквайрингу для организаций торговли составляет 1,6%, а усредненные тарифы за инкассацию и пересчет наличных — около 0,1% от суммы инкассируемых денежных средств,— отмечает председатель президиума Ассоциации компаний розничной торговли Сергей Беляков.— Оплата банковскими картами обходится сейчас организациям торговли примерно в 16 раз дороже, чем прием наличных денежных средств с последующей их инкассацией». Безналичные платежи могут осуществляться с помощью разных инструментов. ЦБ РФ активно занимается развитием системы быстрых платежей, которая наверняка станет серьезной более дешевой альтернативой традиционным способам безналичных платежей — через платежные системы, заключает он.

Ольга ШЕСТОПАЛ