Коммерсант: Банки предложили просрочку по-крупному

В 2018 году банки выставили на продажу коллекторским агентствам долгов на 470 млрд руб., на треть больше, чем годом ранее. Одновременно банкиры значительно подняли цессионную цену, что повлекло снижение доли долгов, которые в итоге удалось продать. По мнению участников коллекторского рынка, текущий год может стать рекордным по выставленным на продажу долгам. Однако реализация этого объема вновь зависит от того, смогут ли продавцы и покупатели сойтись в цене.

По оценке объединенной компании НСВ/ПКБ и агентства ЭОС, по итогам 2018 года объем предложенной к переуступке просроченной банковской задолженности коллекторам составил 470 млрд руб. Этот показатель превысил объем 2017 года на 31% и почти сравнялся с рекордным 2016 годом, когда банки выставили на продажу 480 млрд руб. просрочки. Всего в 2018 году коллекторам было предложено к покупке 2,6 млн просроченных кредитов.

Несмотря на рост объемов предложения, доля закрытых сделок составила 62%, что ниже показателей 2017-го (78%) и 2016 года (70%). При этом средняя цена закрытия цессионной сделки выросла почти в 1,7 раза — до 2,7% от суммы долга. Практически на столько же вырос общий объем инвестиций коллекторов в покупку портфелей, который достиг 7,9 млрд руб. По словам президента СРО «Национальная ассоциация профессиональных коллекторских агентств» Эльмана Мехтиева, причиной роста цены стала попытка продавцов заработать больше «путем "нарезки" цессионных портфелей тонкими сегментами и стимулирования ценовой конкуренции за счет расширения числа возможных покупателей». Впрочем, такое дробление порождает «необоснованные ожидания продавцов, и в конечном счете по заявленной цене не удается продать даже небольшие лоты, что и влечет снижение доли закрытых сделок», отмечает он.

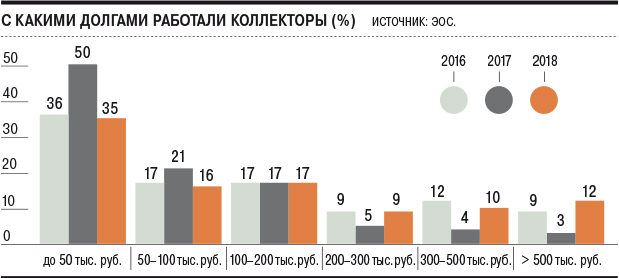

При этом в 2018 году наблюдался резкий рост объема продаж в сегментах с крупными суммами долга (свыше 200 тыс. руб.), с 12% до 31%. Объем продаж в средних сегментах (50–200 тыс. руб.) снизился незначительно — на 5 п. п. Доля долгов до 50 тыс. руб. уменьшилась более чем на треть и составила 35% от всего объема проданных долгов. Таким образом, тенденция на преобладание в структуре проданной задолженности небольших кредитов, обозначившаяся год назад (см. "Ъ" от 5 марта 2018 года), оказалась непродолжительной.

По мнению участников рынка, рост сегмента крупных долгов обусловлен структурой кредитов, выдаваемых банками в годы перед резким повышением ставки. «В это время наблюдался рост реальных доходов населения, росли потребности, которые финансировались за счет банковских кредитов,— говорит гендиректор агентства ЭОС Антон Дмитраков.— Банки испытывали очередной "аппетит к риску", повышая процент одобрения крупных кредитов». Однако в декабре 2014 года на фоне резкого падения цен на нефть и ослабления рубля ЦБ в качестве защиты национальной валюты резко повысил ставку рефинансирования (до 17%). В итоге, как отмечает господин Дмитраков, «наиболее массовые дефолты по крупным кредитам стали наступать в 2015–2017 годах, а непосредственно на рынок цессии они вышли в 2018 году». По словам начальника управления департамента по работе с просроченной задолженностью Росбанка Евгения Сеньковского, в 2015–2016 годах экспресс-кредиты практически были заменены потребительскими кредитами с большей суммой и ежемесячным платежом.

Кроме того, как отмечает директор департамента по работе с просроченной задолженностью ОТП-банка Максим Быков, «средняя сумма выдачи банковских кредитов растет уже несколько лет подряд, часть из них доходит до поздних стадий взыскания, попадая в цессионные портфели, где также влияет на средний чек, поднимая его».

К концу 2019 года, по прогнозу управляющего директора объединенной компании НСВ/ПКБ Павла Михмеля, объем цессионного предложения достигнет 500 млрд руб., став рекордным за время подсчетов. «Однако объем купленных портфелей может составить всего 340–350 млрд руб., что примерно равно объему 2016 года»,— оценивает он. Вместе с тем этот объем может оказаться и больше, однако, по его словам, «это прямо зависит от баланса ценовых ожиданий продавцов и крупнейших покупателей». Впрочем, как указывает господин Дмитраков, приблизиться к ожиданиям продавцов цена покупки сможет, если банки обеспечат полноту документации по продаваемым портфелям, что позволит покупателям существенно повысить оценку перспектив сборов на судебной стадии. Банкиры же полагают, что цена покупки портфелей будет оставаться на уровне 2018 года, то есть составит 2–3%. «Этому способствует высокий спрос со стороны коллекторов, тем более что на рынке по-прежнему остаются недозагруженные ресурсы,— указывает господин Сеньковский.— Внедрение автоматизации и технологий позволяет цессионариям удешевлять собственные операционные процессы, также меняется в лучшую сторону работа судов и службы судебных приставов».

Светлана САМУСЕВА