Малый бизнес предпочитает большие банки

В 2018 году активизировалось кредитование малого и среднего бизнеса (МСБ), следует из данных агентства «Эксперт РА». Объем выдач оказался максимальным с 2015 года, а ссудный портфель впервые с 2014 года также показал положительную динамику. Но качество кредитного портфеля улучшается лишь у крупных банков, в то время как у небольших игроков просрочка в прошлом году продолжала расти. По мнению экспертов, крупнейшие банки, имея более дешевое фондирование, «собирают сливки» на рынке МСБ, поэтому ситуация с просрочкой у небольших игроков продолжит ухудшаться.

"Ъ" ознакомился с обзором кредитования малого и среднего бизнеса агентства «Эксперт РА» по итогам 2018 года. Согласно ему, объем выдач кредитов МСБ за прошлый год увеличился на 11%, став максимальным с 2015 года, и составил 6,8 трлн руб. Стимулом стало существенное снижение процентных ставок по кредитам МСБ в 2018 году: средневзвешенные ставки по кредитам сроком до года и по долгосрочным кредитам уменьшились соответственно на 1,9 п. п., до 11,04%, и на 1,8 п. п., до 10,23%. В результате ссудный портфель впервые с 2014 года показал рост на 1,1%, достигнув 4,2 трлн руб.

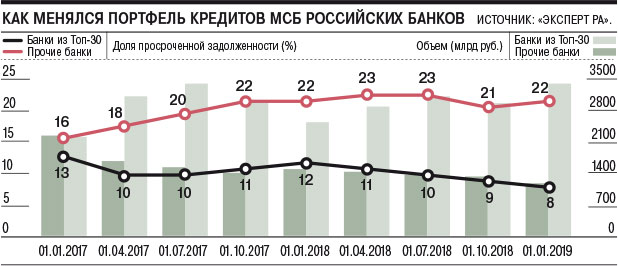

При этом на начало 2019 года в сегменте кредитования МСБ отмечается рекордный уровень концентрации: за последние три года доля топ-30 банков по активам в общем объеме выданных МСБ кредитов увеличилась почти на 30 п. п. и составила 74%. В 2018 году объем выдач кредитов МСБ крупными банками вырос по сравнению с 2017 годом на четверть и достиг 5 трлн руб., в результате их совокупный портфель на начало 2019 года составил 3 трлн руб. Прочие банки выдали за прошлый год 1,8 трлн руб. Таким образом их портфель снизился за год на 13% и составил 1,2 трлн руб.

В целом качество кредитного портфеля МСБ с начала 2017 года улучшилось: доля просрочки по итогам 2018 года составила 12,4% против 14,2%. Однако произошло это за счет улучшения качества ссуд крупных банков, где доля просрочки снизилась на 5 п. п. и составила всего 8% портфеля. Доля просрочки в кредитах банков вне топ-30 за два года, напротив, выросла на 6 п. п., до 22%. Таким образом, разрыв между долями просрочки в кредитных портфелях банков из топ-30 по активам и прочих с начала 2017 года увеличился на 11 п. п. и составил 14 п. п. на начало 2019 года.

Участники рынка объясняют такую динамику разными возможностями выбора клиентов у крупных банков и небольших. По словам руководителя департамента кредитования среднего бизнеса Альфа-банка Елены Потемкиной, качественные клиенты предпочитают работать с крупными банками, поскольку они, имея доступ к различным источникам фондирования, готовы предложить более привлекательные ставки по кредитам. «Крупные банки, имея опыт прохождения нескольких кризисов, накопили уже большой объем данных, позволяющий им более точно оценивать кредитное качество заемщиков, формируя у себя тем самым более качественные кредитные портфели»,— говорит она. «Высокое качество кредитного портфеля крупных банков связано с тем, что его поддержание требует значительных инвестиций со стороны банка»,— добавляет руководитель направления по развитию кредитования клиентов малого и микробизнеса Райффайзенбанка Татьяна Токар. Впрочем, по словам предправления СДМ-банка (79-е место по активам) Максима Солнцева, далеко не всегда качественные клиенты уходят к крупным банкам. «Если с некрупным банком у заемщика нормальный контакт, он никуда не перейдет,— считает он.— Безусловно, при этом надежному заемщику банк готов предложить более низкие ставки».

Эксперты полагают, что ухудшение качества кредитов МСБ небольших банков продолжится. «Крупные банки, имея стоимость фондирования существенно меньше, предлагают ниже ставки по кредитам и могут выбирать самых качественных заемщиков,— говорит главный экономист "ПФ Капитал" Евгений Надоршин.— При этом, вероятно, часть платежеспособных клиентов, накопив положительную кредитную историю в небольших кредитных организациях, уходят в крупные банки за более низкой ставкой».

Впрочем, по мнению ведущего аналитика по банковским рейтингам «Эксперт РА» Екатерины Михлиной, на 2019 год параметры программы льготного финансирования МСБ были пересмотрены отчасти и в пользу небольших банков. «Существенно увеличен список уполномоченных банков, а также расширен перечень приоритетных отраслей,— говорит она.— Можно ожидать, что концентрация сегмента кредитования МСБ на банках из топ-30 по активам в 2019 году станет уменьшаться».

Светлана САМУСЕВА, Вадим АРАПОВ