Несносный договор

В марте Общественный штаб по контролю за реализацией программы реновации в Москве планирует рассмотреть вопрос выдачи ипотеки на квартиры в домах, попавших в столичную программу реновации. Об этом "РГ" сообщил Александр Козлов, председатель штаба и профильной комиссии Общественной палаты Москвы по ЖКХ, капитальному ремонту и вопросам местного самоуправления.

Сегодня оформить ипотечный кредит на квартиру в доме, который подлежит сносу, невозможно. Будущий снос, деревянные перекрытия и высокий процент износа здания — основные критерии, по которым банки отказывают в ипотеке по причине неподходящего предмета залога. В их числе Сбербанк, Газпромбанк, Альфа-Банк, Россельхозбанк, ВТБ, "Открытие". Уточнение, что дом не просто подлежит сносу, а попал в программу реновации, то есть банку будет предоставлена равноценная замена залога, мало кого заинтересовало. Многие колл-центры банков располагаются вне Москвы, и их сотрудники о программе реновации и не слышали.

Лишь в Райффайзенбанке и Тинькофф-банке операционисты сказали, что получить кредит под залог такой квартиры возможно, но случай будет рассматриваться индивидуально. В пресс-службе Райффайзенбанка "РГ" подтвердили, что кредитная организация "планирует запустить такую программу", но сроки запуска не назвали. В пресс-службе ВТБ сообщили, что банк изучает возможность разработки подобной программы. В Сбербанке предложили ознакомиться с действующими условиями рефинансирования ипотеки. Альфа-Банк, Россельхозбанк, "Открытие" и Газпромбанк на запросы "РГ" не ответили.

По словам главы Комитета Госдумы по финансовому рынку Анатолия Аксакова, вопрос недоступности ипотеки в реновируемых домах "вообще не поднимался". Проблему сложно назвать острой, обращений по этому поводу в штаб не было, говорит Козлов. Не было таких обращений и в столичный Фонд реновации, но наличие проблемы трудно отрицать.

"Мы готовы вынести этот вопрос на заседание общественного штаба с банковским сообществом, может, даже с ЦБ РФ, — сказал Александр Козлов. — Ипотека является двигателем улучшения жилищных условий, поэтому если такой искусственный ограничитель есть, он должен быть устранен".

В Ассоциации российских банков рассказали, что также опрашивали кредитные организации по этому вопросу и получили ответы от восьми: Запсибкомбанка, Райффайзенбанка, "Возрождения", Промсвязьбанка, Россельхозбанка, Сбербанка, Фора-Банка и ВТБ. На вопрос, есть ли специальное ограничение на выдачу ипотечного кредита на покупку жилья, включенного в программу реновации, все банки сказали "нет". "Но может быть некоторое лукавство. Банк говорит — мы рефинансируем, для нас не является ограничением включение дома в программу реновации, но если дом под снос, то это для нас является критичным, мы просто не даем ипотечный кредит", — подчеркнул Игорь Логинов, заместитель руководителя департамента по работе с органами госвласти и общественными организациями АРБ.

Де-юре банки вправе отказать. По Гражданскому кодексу лицо, осуществляющее предпринимательскую деятельность, обязано продать товар, оказать услугу или выполнить работу любому потребителю, который к нему обратился, и предприниматель не вправе отказать. Однако Верховный суд в своих разъяснениях указал, что кредитный договор не относится к публичному, следовательно, банк не обязан заключать договор с любым обратившимся к нему потребителем, напоминает Василий Малинин, руководитель направления "Коммерческие споры" компании "Рустам Курмаев и партнеры".

"Если предмет залога не устраивает потенциального кредитора, то его винить в этом нельзя, он в своем праве. Поэтому в данном случае нельзя усмотреть нарушение чьих-либо прав", — констатирует Дмитрий Томко, руководитель практики жилищного права и социальных правоотношений АМУЛЕКС.

Тем не менее банки должны учитывать, что квартира, предоставляемая в рамках реновации, равноценна квартире, подлежащей сносу, а гражданским законодательством допускается заключение предварительного договора, поясняет Василий Малинин. "Законодательством урегулировано, что в рамках реновации жилого фонда собственникам предоставляются гарантии при замене жилого помещения, подлежащего сносу, — говорит он. — Законом предусмотрена не только передача нового помещения, размер которого не может быть меньше предыдущего, в том же административном районе, но и предусмотрено, что рыночная стоимость не может быть ниже, чем у освобождаемого помещения".

"Банкиров может пугать перспектива судебных процессов в отношении клиентов — залогодателей реновационных квартир, которые будут уклоняться от заключения договоров о передаче и приемке новых жилых помещений по реновации, когда на определенный период судебных разбирательств может возникнуть правовая неопределенность с предметом залога", — полагает Дмитрий Томко.

Однако в отношении замены объекта залога по действующим ипотечным кредитам у банков не было претензий. "Механизм в целом был понятен и не вызывал вопросов у банков, — отмечает Игорь Логинов. — Единственное, было бы неплохо, если бы Росреестр все-таки информировал банк, что такая замена обеспечения произошла. А то банк и не знает, что объект А заменен на объект Б". Кроме того, шла речь о том, что не надо заставлять людей проводить дополнительную оценку новой квартиры при замене объекта залога, а стоит "брать ту оценку, которую представляет уполномоченная оценочная организация" при столичном Фонде реновации.

Сейчас оформить ипотеку в доме, подлежащем сносу, нельзя, но банки должны учитывать, что в рамках реновации предоставляются равноценные квартиры

Банки консервативны, отмечают эксперты, и тяжело принимают решения по поводу всевозможных исключений из установленных правил. "А то, что реновация — это исключение из правила, надо осознать, — говорит Игорь Логинов. — Более 100 тысяч семей попали в программу реновации. И все они лишены сейчас возможности взять ипотечный кредит, давайте работать над этим".

Статус дома под снос в рамках программы реновации не должен пугать потенциального кредитора. "Синхронно права переходят на новое жилое помещение — квартиру уже в новом доме. Практически в автоматическом режиме будут переоформляться ипотечные документы и меняться предмет залога: старая квартира в доме под снос на новую квартиру. Законодательных ограничений здесь нет. Нельзя считать эту ипотечную сделку рисковой для банков, это скорее какое-то локальное непонимание внутри банковского сообщества либо кто-то из банков просто не поправил свои внутренние регламенты", — считает Александр Козлов.

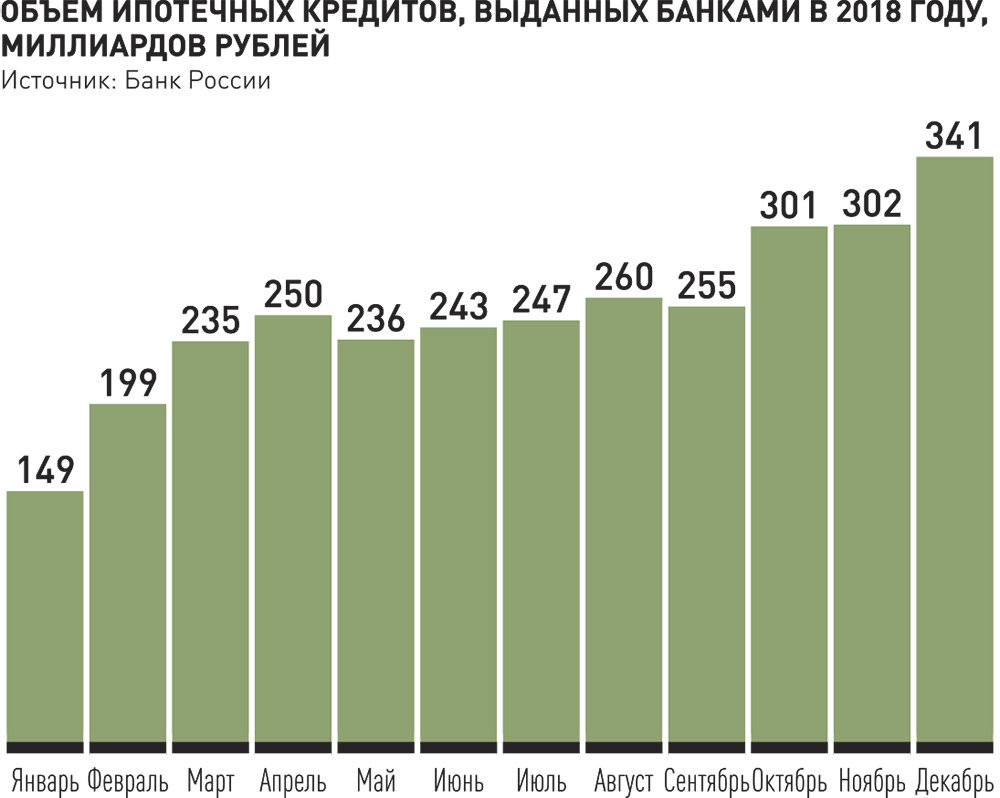

Инфографика: "РГ" / Антон Переплетчиков / Игорь Зубков

Елена БЕРЕЗИНА