По широкому кругу товаров

Стремясь увеличить прибыль в сегменте POS-кредитования (кредиты на товары), банки все активнее идут на эксперименты и осваивают новые ниши. Так, крупные игроки рынка начали выдавать кредиты на мототехнику, жилые дома, медицинские и образовательные услуги и другие, ранее не охваченные кредитованием направления. Однако эксперты отмечают, что для банков освоение новых сфер связано со значительными затратами и имиджевыми рисками.

О том, что лидеры рынка товарных кредитов начали активно диверсифицировать портфели и выдавать значительную долю ссуд на нетрадиционные направления, рассказали "Ъ" участники рынка. Классическими сегментами для рынка POS-кредитов считаются бытовая техника и электроника, мобильные устройства, дорогостоящая одежда (преимущественно дубленки и шубы) и товары для дома и ремонта. Однако эти сегменты близки к насыщению, что заставляет банки осваивать новые ниши.

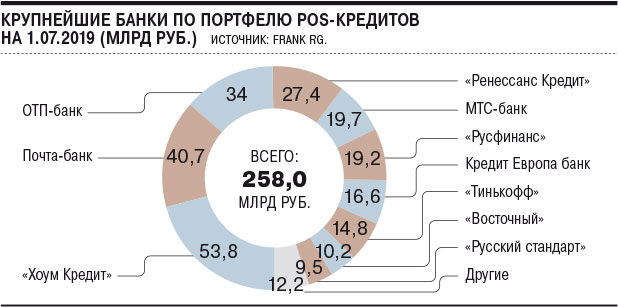

По данным аналитического агентства Frank RG, по состоянию на 1 июля 2019 года портфель POS-кредитов составил 258 млрд руб. За год он вырос всего на 8,5%, тогда как год назад прирост составлял 15%, а два года назад — 18,5%.

У трех крупнейших игроков этого сегмента — «Хоум Кредита», Почта-банка и ОТП-банка (на них приходится 50% портфеля) — доля неклассических кредитов уверенно растет. «Среди тех направлений, которые стали развиваться последнее время, можно выделить детские товары, спортивные товары, образовательные услуги онлайн, DIY (товары для дома и ремонта.— "Ъ")»,— отметили в «Хоум Кредите». По словам директора по развитию партнерской сети Почта-банка Андрея Павлова, год назад банк начал работать с быстровозводимыми домами (см. "Ъ" от 12 июля 2018 года). «Мы ожидаем, что в ближайшие год-два этот сегмент будет занимать порядка 9% общего портфеля POS-кредитования»,— отмечает господин Павлов. По словам зампреда правления ОТП-банка Александра Васильева, «банк развивает специфические для себя сегменты — туризм, медицину, образовательные услуги». Доля неклассических сегментов составляет около 10% выдач POS-кредитов ОТП-банка.

Менее крупные игроки подходят к выбору альтернативных направлений более консервативно либо только задумываются о выходе в нетрадиционные сегменты. Как правило, доля таких кредитов в общем портфеле в несколько раз ниже, чем у лидеров. «Такими сегментами для банков являются услуги медицины и стоматологии, фитнеса, обучения иностранным языкам, товары для спорта и отдыха»,— говорит начальник управления продаж Русфинанс-банка Владимир Григорьев. В числе банков, которые намерены развивать POS-кредитование в сфере обучения,— МТС-банк. «Также мы планируем запустить пилотный проект с сетью ювелирных украшений»,— отмечает начальник управления продаж POS-кредитов департамента продаж банка Артур Мельников. По словам директора департамента продаж банковских продуктов «Ренессанс Кредита» Сергея Васильева, из новых для себя сегментов банк активно развивает сегмент мототехники. При этом, по словам Владимира Григорьева, новые сегменты могут быть связаны с дополнительными рисками для банка — как кредитными, так и репутационными. «В 2019 году банк "Русский стандарт" не открывал в POS-кредитовании новые сегменты, где риски не изучены, так как реализует бизнес-модель, в основу которой заложен принцип низких ставок при низких рисках»,— сообщили в пресс-службе банка.

Эксперты считают, что POS-бизнес сейчас переживает период серьезной трансформации. «Часть этого бизнеса уходит в карты, в том числе карты рассрочки,— говорит гендиректор Frank RG Юрий Грибанов.— Некоторые POS-банки, стремясь к сокращению издержек, переходят на брокерскую модель, что также меняет ландшафт рынка». При этом для банков поиск новых направлений кредитования — довольно затратный процесс, в который входят и оценка рынка, и разработка кредитных продуктов, и подготовка сотрудников. При этом, как указывает господин Грибанов, «любая ниша ограничена по объему и не во всех из них граждане привыкли брать кредиты, а значит, необходимо будет инвестировать дополнительные средства в популяризацию этих направлений». К тому же после громких историй с предоставлением недобросовестных услуг, например медицинских, указывает он, банки должны «очень внимательно относиться к верификации контрагентов, иначе это несет в себе значительные репутационные риски».

Светлана САМУСЕВА