Просрочка качеством не вышла

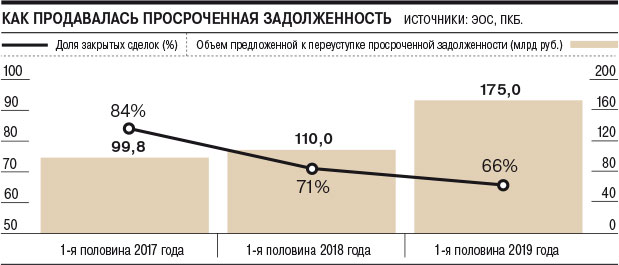

В первой половине 2019 года банки предложили коллекторам к покупке 175 млрд руб. просроченных долгов, что почти на 60% больше, чем за аналогичный период 2018 года. Впрочем, доля завершенных сделок продолжает снижаться и уже опустилась до 66% от предложения. Основной причиной коллекторы называют не слишком качественные портфели: зачастую продавцы передают неверные контакты должников, что значительно повышает не только издержки, но и риск претензий со стороны третьих лиц.

По оценке коллекторского агентства ЭОС и «Первого коллекторского бюро» (ПКБ), рынок банковской цессии по итогам первого полугодия продемонстрировал рост на 58% предложений со стороны продавцов. Объем выставленной на продажу просроченной задолженности составил 175 млрд руб. Рост объемов предложения значительно превысил аналогичный показатель годичной давности — в первом полугодии 2018 года он составил 10% (см. "Ъ" от 13 июля 2018 года). При этом количество предлагаемых к переуступке кейсов выросло почти в три раза (с 611 тыс. единиц до 1,76 млн единиц), а средний размер задолженности снизился на 45% (со 180 тыс. руб. до 98 тыс. руб.).

По мнению гендиректора агентства ЭОС Антона Дмитракова, в условиях восстановления высоких темпов роста розничного кредитования в сегменте беззалоговых кредитов банковская система стремится поддерживать состояние балансов в оптимальной форме, минимизировать резервы и снизить давление на капитал.

Впрочем, рост объемов предложения привел к росту закрытых сделок лишь в абсолютном выражении (на 46%, до 114 млрд руб.). Доля закрытых сделок продолжает снижаться второй год подряд и по итогам первого полугодия 2019 года составила 66% против 71% в первом полугодии 2018 года и 84% в аналогичный период 2017 года.

По словам гендиректора ПКБ Павла Михмеля, тенденция такова, что верифицированных телефонных номеров заемщиков в предлагаемых портфелях крайне мало. «При их формировании кредиторы вносят только данные, которые оставил заемщик при заключении кредитного договора,— поясняет он.— Если сам заемщик не сообщал банку, что изменил впоследствии номер телефона, в данных банка фигурируют только первоначальные сведения о нем». Проблема верификации телефонных номеров действительно стоит перед рынком и требует решения, отмечает президент СРО НАПКА Эльман Мехтиев. «Речь даже не о финансовых потерях, когда по итогам совершения покупки оказывается, что долг — это пустышка, по которой невозможно вести взыскание на досудебной стадии из-за отсутствия правильного контакта,— поясняет он.— Коллекторы вынуждены беспокоить третьих лиц, указанных в качестве контактных лиц». На сегодня на категорию жалоб «я не тот, кто вам нужен» приходится практически четверть из всех тех, которые поступают в НАПКА, это порядка 1,5 тыс. жалоб в год.

Банкиры соглашаются, что зачастую телефоны в кредитных досье оказываются устаревшими. «Портфель кредитов к продаже имеет значительные сроки просроченной задолженности — такие кредиты выданы, как правило, более четырех лет назад,— отмечает замдиректора департамента по работе с просроченной задолженностью Росбанка Евгений Сеньковский.— При передаче цессионарию кредитное досье состоит из документов на дату заключения кредитного договора, в которые банк не вносит изменения, и документов, полученных в процессе обслуживания и работы с просроченной задолженностью».

При этом за качественные портфели коллекторы готовы платить высокую цену. По итогам первого полугодия 2019 года средняя цена закрытия сделки выросла более чем вдвое, по сравнению с шестью месяцами 2018 года — с 1,3% до 2,8% от суммы долга. Участники рынка ожидают, что по итогам года она может еще немного вырасти одновременно с ростом объема предложения и доли закрытых сделок. По мнению Антона Дмитракова, рост объема предложения возможен до уровня 500–510 млрд руб., при этом доля закрытых сделок может составить порядка 68–70%. «Прогнозируемый рост доли закрытых сделок обусловлен ростом эффективности процессов работы с цессионными портфелями, ожиданиями роста качества предлагаемых портфелей, что определит более высокую активность покупателей на рынке»,— говорит он. Во втором полугодии 2019 года, добавляет господин Михмель, возможно повышение цены с 2,8% до 3%, исходя из ожидаемого роста качества предлагаемых портфелей.

Светлана САМУСЕВА