Проценты и рубли

В ближайшие месяцы произойдет плавное снижение ставок по банковским вкладам. Об этом предупредил Банк России. Что может стать альтернативой депозитам, "Российская газета" спросила экспертов.

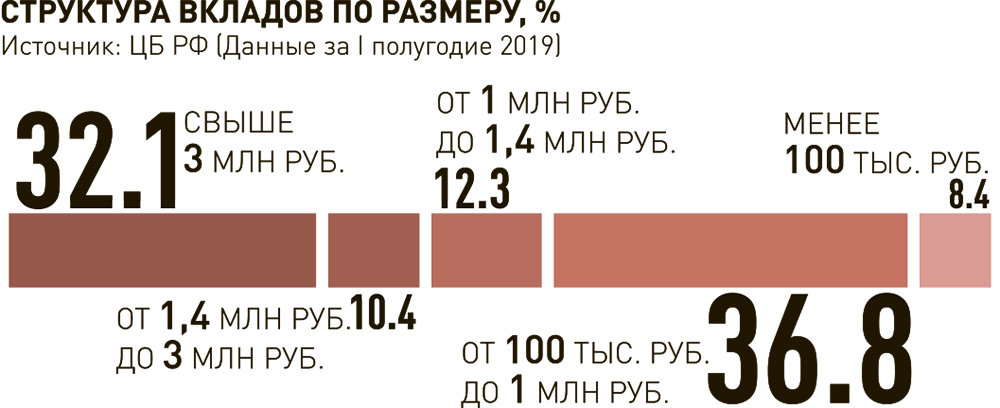

Банки во II квартале 2019 года снизили ставки по вкладам в рублях в среднем на 0,4 процентного пункта. По итогам июля средняя максимальная ставка по депозитам топ-10 крупнейших кредитных организаций опустилась до 7,05 процента годовых. И это действительно не предел.

В июле средняя максимальная ставка по депозитам в 10 крупнейших банках снизилась до 7,05 процента годовых

В банковском секторе велика доля госбанков. Такая большая концентрация не способствует эффективному ценообразованию депозитов, поясняет старший аналитик по финансовым рынкам Райффайзенбанка Денис Порывай. Это один момент. Второй — ожидающийся приток ликвидности. В первом полугодии деньги уходили из системы — это было связано с гигантским размещением облигаций федерального займа (ОФЗ) Минфином, отмечает Порывай. Сейчас Минфин занимает на рынке существенно меньше, и денег в систему будет приходить больше. Это вместе с вероятным понижением ключевой рублевой ставки приведет к тому, что банки продолжат снижать ставки по вкладам. "Резюмируя, можно сказать, что банковские депозиты для сохранения сбережений от инфляции являются абсолютно неинтересными", — констатирует собеседник "РГ".

С учетом снижения ставок вклады перед инфляцией бессильны, согласен Сергей Суверов, старший аналитик "БКС Премьер". По его словам, один из возможных вариантов сохранить сбережения — инвестиции в рублевые корпоративные облигации: через брокерский договор или Паевой инвестиционный фонд (ПИФ). "Потенциальная доходность может составить 8-9 процентов", — уточняет Суверов.

Денис Порывай советует рассмотреть вложения в ОФЗ: по ним риск даже ниже, чем в случае с банковскими вкладами (при суммах выше застрахованных 1,4 миллиона рублей), а доходности выше — порядка 7 процентов годовых.

Для покупки бумаг важно найти надежного брокера с рейтингом не ниже, чем рейтинг самих облигаций, и открыть у него счет. Стоит также обратить внимание, имеет ли брокер право пользоваться вашими деньгами или бумагами. Может наступить такой момент, когда у брокера будет все плохо и окажется, что у него нет ни ваших денег, ни ваших бумаг, предупреждает Денис Порывай.

Что касается акций, то они для квалифицированных инвесторов, точно знающих, что и зачем они покупают. Даже индивидуальный инвестиционный счет (ИИС) становится менее предсказуемым, поскольку Минфин собирается менять правила оформления таких счетов (с 2020 года возможность открывать ИИС с налоговым вычетом за взнос может бы свернута), указывает Порывай.

По мнению вице-президента "Золотого монетного дома" Алексея Вязовского, имеет смысл рассмотреть вложения в драгоценные металлы. Золото с начала года подорожало на 17 процентов в долларах, в рублях — еще больше, поскольку курс российской валюты снизился по отношению к американской. "Сейчас можно приобрести инвестиционные монеты, а в перспективе — слитки. С нового года операции с ними также не облагаются налогом на добавленную стоимость", — напоминает Вязовский.

В списке антирекомендаций — инвестиции в иностранную валюту. Было время, когда такие вложения были оправданны, но ситуация изменилась. Средний курс доллара к российской валюте в августе 2018 года составлял 66,07 рубля, сейчас — 65,4 рубля — цифры говорят сами за себя, замечает Вязовский.

Под вопросом и вложения в квадратные метры. Быстрые инвестиции в недвижимость (купить на котловане, продать в конце строительства) ради сбережения средств и получения пассивного дохода сейчас теряют смысл, комментирует руководитель аналитического центра "Индикаторы рынка недвижимости IRN.RU" Олег Репченко. В качестве низкорисковой альтернативы банковским вкладам можно рассматривать разве что покупку квартиры для сдачи в аренду, полагает он. Сейчас доходность от аренды "грязными" составляет около 5-6 процентов, что сопоставимо со ставками по вкладам у надежных государственных банков. Однако если вычесть налоги и коммунальные платежи, реальная доходность от аренды снижается до 3,5-4,5 процента. "Сухая математика говорит о том, что инвестировать в недвижимость сейчас невыгодно даже при консервативной стратегии", — заключает Репченко.

Юлия КРИВОШАПКО