Российская газета: Маленькое увеличение

Совет директоров Банка России утвердил указание о новых тарифах на ОСАГО. Документ только отправлен на регистрацию в минюст. Этот процесс может занять месяц. Однако с этого момента начинается первый этап перехода ОСАГО к справедливым тарифам.

Об этом заявил на пресс-конференции, которая состоялась в "Российской газете", исполнительный директор Российского союза автостраховщиков Евгений Уфимцев.

- Задача этих указаний в том, чтобы добросовестные автовладельцы платили меньше, — поясняет Евгений Уфимцев. — А клиенты, относящиеся к более рисковым категориям, платили за страховку больше.

Он напомнил, что изменение касается трех основных пунктов. Первый — это реформа коэффициента бонус-малус, который присваивается за безаварийную езду. Теперь он будет присваиваться человеку один раз, в скольких бы полисах он ни был вписан. При этом присваивать его будут один раз в год — 1 апреля. В течение года этот коэффициент пересчитываться не будет.

Если у автовладельца сейчас низший коэффициент за безаварийность и не было убытков, то ему будет назначена наименьшая цена страховки

- При переходе на вот этот единый коэффициент заложена амнистия для добросовестных автовладельцев, — поясняет Евгений Уфимцев. — Если у автовладельца несколько таких коэффициентов и не было убытков, то ему будет назначен наименьший.

При новом подходе аварийным водителям сложно будет обнулить свою историю. Допустим, они попали в аварию, им начислили повышенный коэффициент. Но вместо того, чтобы покупать страховку, они ездили с полисом без ограничения круга лиц, допущенных к управлению. А через год, так как они не оформляли полис, их история обнулялась. Теперь такого не получится. Коэффициент будет привязан к человеку. И даже если он не страховался после аварии, на момент покупки страховки, или когда его будут вписывать в полис, этот коэффициент всплывет и все-таки удорожит стоимость договора ОСАГО.

Перенос начала присвоения этого коэффициента на 1 апреля связан с тем, что страховщикам надо подготовить свои нормативные акты и настроить IT-системы.

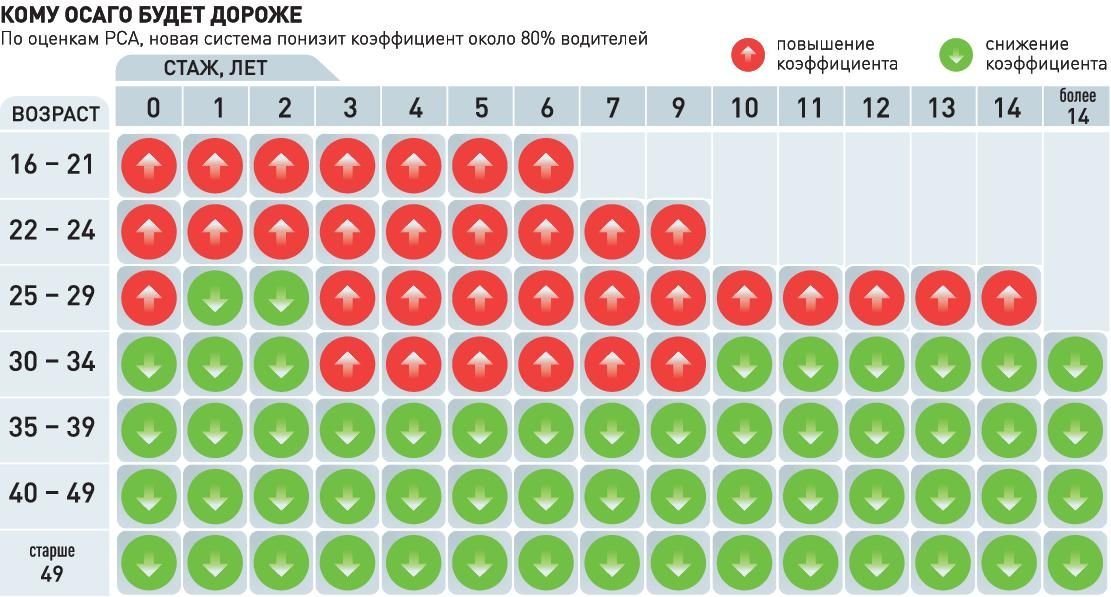

Второе изменение, которое тоже пойдет на пользу добросовестному автовладельцу, это изменения по коэффициенту возраст — стаж.

- Сегодня у нас всего пять значений для этого коэффициента, — поясняет Евгений Уфимцев. — Это приводит к тому, что большинство добросовестных автовладельцев оплачивают молодого и неопытного владельца.

Для кого же страховка будет дороже?

Указание Центробанка устанавливает 58 значений для этого коэффициента. Причем в них предусмотрены в том числе и понижающие стоимость страховки значения.

Для автовладельцев до 21 года со стажем до двух лет этот коэффициент будет равен 1,87. По расчетам страховщиков, стоимость полиса в итоге вырастет для большинства водителей до 30 лет. Для водителей от 30 до 35 лет стоимость страховки либо вырастет, либо останется на том уровне. Для водителей старше 35 лет стоимость страховки сократится.

Автомобилистам старше 59 лет со стажем более 3 лет присвоят минимальный коэффициент — 0,93. То есть им итоговая стоимость полиса обойдется на семь процентов дешевле от базовой цены.

- У нас количество водителей, которые будут платить меньше или столько же, составило 80 процентов, — говорит Евгений Уфимцев. — Есть данные по договорам. И водителей старше 30 лет со стажем больше 10 лет действительно на столько больше. Получается, что повышение коснется только 20 процентов водителей. То есть молодых и неопытных.

Инфографика "РГ" / Леонид Кулешов / Баршев Владимир

В каких регионах страховка подешевеет?

Еще одна новация этого указания — расширение тарифного коридора на 20 процентов вверх и вниз. Есть регионы, где высокая частотность попадания в ДТП и высокие выплаты по авариям, которые превышают средние значения по России. Есть регионы, где все это ниже среднестатистических.

- Еще до утверждения этого указания Центробанком ряд компаний уже снизил тарифы в некоторых регионах в пределах ныне действующего коридора, — говорит Евгений Уфимцев. — С введением нового тарифного коридора этот процесс продолжится.

Автомобилисты, возраст которых больше 59 лет, а стаж вождения превышает 3 года, будут платить за обязательную страховку на 7 процентов меньше

Пока сложно утверждать, в каких конкретно регионах это произойдет. Тут каждый страховщик будет определяться сам. Но понятно, что в тех регионах, в которых риски меньше, и за страховку будут платить меньше. Например, Москва, Московская область, Санкт-Петербург и Ленинградская область всегда были безубыточны. И получалось, что местные автовладельцы финансировали страховку водителей других, более рискованных регионов.

Когда заработает новая система?

Сейчас известно только о сроках нового расчета коэффициента за безаварийную езду — с 1 апреля. Все остальное вступит в силу после того, как минюст утвердит это указание Центробанка. На это может уйти месяц.

Что будет дальше?

Пока изменения не позволят полностью индивидуализировать тариф. Все равно водитель привязан к региону. И как бы безубыточен он ни был, если регион опасный, ему придется доплачивать за страховку.

Но в дальнейшем предлагается изменить тариф так, что каждый будет платить только за себя. То есть страховщик сможет назначать тариф персонально для каждого клиента. Но для этого требуется внести изменения в закон об ОСАГО. Одного Указания ЦБ для этого мало.