Россияне взяли рекордное за 6 лет число кредитов на покупку автомобиля

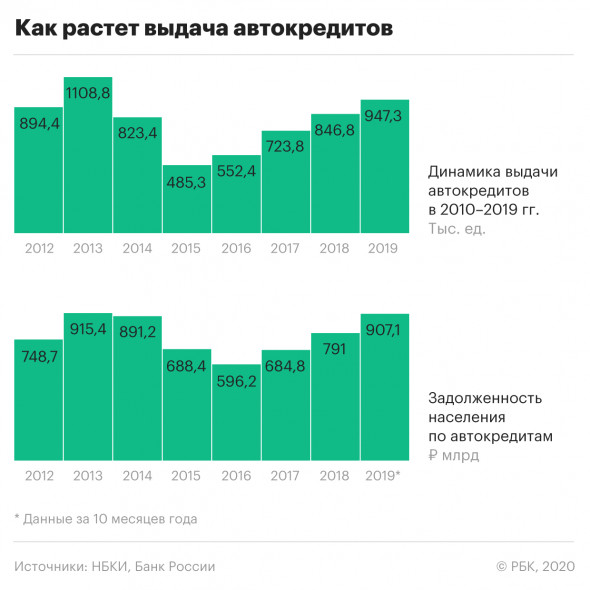

В 2019 году россияне взяли 947,3 тыс. кредитов на новые и подержанные машины — рекордное количество за последние шесть лет, подсчитали в Национальном бюро кредитных историй (НБКИ) и аналитическом агентстве «Автостат» (расчеты есть у РБК). Число выданных автокредитов выросло на 11,9% в годовом выражении, а их суммарный объем — на 18,9%, до 746,45 млрд руб. Средний размер ссуды на машину увеличился на 6,3% — до 787,9 тыс. руб. Данные бюро охватывают почти 100% сегмента автокредитования, уточнили РБК в НБКИ (входит в тройку крупнейших бюро, консолидирует данные около 100 млн заемщиков).

Рост выдачи кредитов на покупку машин наблюдается на фоне снижения продаж новых автомобилей: в 2019 году, по данным «Автостата», было реализовано 1,59 млн автомобилей, на 2,5% меньше, чем в 2018 году. Рынок подержанных автомобилей тоже сократился, но менее значительно — на 0,4%, до 5,4 млн единиц. Если бы не автокредитование, падение продаж было бы еще более ощутимым, сказал исполнительный директор «Автостата» Сергей Удалов. По оценкам агентства, в прошлом году 45% новых автомобилей были куплены на заемные средства против 40% годом ранее.

Госпрограммы как стимул для рынка

Основным драйвером авторынка в 2019 году стали госпрограммы льготного кредитования, признает Удалов. В НБКИ динамику автокредитов также объясняют эффектом господдержки: среднемесячные выдачи таких займов с марта, когда возобновились две льготные программы, заметно выросли как в количественном, так и в денежном выражении. Роль госпрограмм подтверждают и опрошенные РБК банкиры.

Кому государство помогает покупать машины

В прошлом году госпрограммы льготного кредитования «Семейный автомобиль» и «Первый автомобиль» заработали с 1 марта, а с 1 июля было увеличено их финансирование. Они предназначены для многодетных заемщиков и для тех, кто приобретает машину впервые. Банки дают таким клиентам скидку при оплате первоначального взноса по кредиту в размере 10% от стоимости машины, а им выпадающие доходы компенсируются из бюджета. За 10 месяцев 2019 года по программам льготного кредитования было продано более 100 тыс. автомобилей при расходах бюджета в 9,4 млрд руб.

Госпрограммы распространяются на автомобили отечественной сборки: покупатель может выбрать машины из ограниченного модельного ряда стоимостью до 1 млн руб. (до 2019 года ценовой порог постепенно повышался до 1,45 млн руб., но с 2020 года действуют новые ограничения). В текущем году финансирование программ составит 5 млрд руб., сообщал глава Минпромторга Денис Мантуров.

Рост автокредитования обеспечили не только субсидии от государства, считает глава рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин: выдачи автокредитов «подпитываются» и продажами на вторичном рынке, а не на первичном. Продажи на вторичном рынке, где автомобили дешевле новых, снизились менее значительно, объясняет он. Фокус официальных дилеров на продажи автомобилей с пробегом в числе основных драйверов автокредитования назвал и первый зампред правления Совкомбанка Сергей Хотимский.

К факторам господдержки и роста рынка подержанных авто начальник управления организации продаж автокредитов ВТБ Владимир Высоцкий добавил снижение в 2019 году ключевой ставки ЦБ и упрощение процедуры оформления кредитных заявок — переход рынка на онлайн-заявки с последующим одобрением.

Спад продаж и одновременный рост автокредитования объясняется в том числе сокращением доходов граждан и снижением ставок в банках, указывает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Кроме того, в прошлом году у банков вырос аппетит к риску в этом сегменте, замечает аналитик Moody's Лев Дорф: «Банки сокращают требования к первоначальному взносу, при этом некоторые предлагают программы по автокредитам без первоначального взноса, и доля таких кредитов существенно выросла за последние несколько лет».

Как россияне платят по автокредитам

Качество автокредитов остается на высоком уровне, считает директор по маркетингу НБКИ Алексей Волков. По его словам, доля ссуд с просрочкой свыше 30 дней составляет 7,6% и практически не изменилась за прошлый год. «Пользователи автокредитов, как правило, не новички в розничном кредитовании. В 2019 году средний персональный кредитный рейтинг (ПКР) заемщика, получившего автокредит, находился на уровне 712 баллов. Это выше средних значений по системе розничного кредитования», — уточняет Волков.

Опрошенные РБК аналитики соглашаются, что качество автокредитов пока считается приемлемым по сравнению с портфелем необеспеченных ссуд. «Наличие достаточно ликвидного залога в виде автомобиля по таким кредитам существенно сокращает потери для банков при дефолте заемщика», — говорит замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Но первые признаки ухудшения состояния портфеля уже появляются. Доля непогашенных в срок автокредитов за 12 месяцев выросла на 1 п.п. — в ноябре 2018-го она составляла 6,2%, замечает Щурихина.

«Объем автокредитов составляет всего 5% от общего объема розничных кредитов, включающих ипотеку, но с точки зрения ежемесячных платежей автокредиты дают существенную нагрузку, особенно в регионах. Количество заемщиков, имеющих автокредит в дополнение к другим розничным кредитам, также растет в последние годы», — предупреждает Дорф.

Из статистики НБКИ следует, что банки уже стали менее лояльны к желающим взять ссуду на машину. В 2019 году уровень одобрения заявок упал на 7,2 п.п., до 43,5%.

За последние четыре года количество россиян, имеющих автокредит, было относительно стабильным. С 2015 года их число выросло с 1,7 до 1,8 млн человек, подсчитал ЦБ. Однако за это время росло количество банковских клиентов, для которых ссуда на машину не является единственной. Так, на 1 сентября 2019 года 8 млн россиян в дополнение к автокредиту имели потребительскую ссуду и кредитную карту (в начале 2015 года таких было 6,4 млн заемщиков), еще 1 млн клиентов были должниками по всем перечисленным продуктам и ипотеке (против 0,4 млн человек в 2015-м).

2020 год без рекорда

В 2020 году рост автокредитования будет умеренным, считают опрошенные РБК эксперты. «Сегменту по-прежнему будут помогать программы льготного автокредитования, но торможение темпов роста доходов населения может уменьшить влияние этих программ», — замечает Гришунин.

«Динамика в 2020 году будет в существенной степени зависеть от объема государственных субсидий. Пока правительство выделило на начало этого года 5 млрд руб., которые вероятно будут израсходованы уже весной», — указывает Дорф.

Сам факт возобновления госпрограмм с начала года поддержит спрос на автокредиты, считает директор департамента автокредитования Русфинанс банка Алексей Бородавин. «Однако мы понимаем, что выделенного бюджета не хватит, чтобы удержать рынок от снижения, которое в целом по году может составить 5-7%», — добавляет он.

«Несмотря на то, что в первые дни нового года наблюдался рост спроса на приобретение автомобилей, в том числе за счет кредитных средств, мы ожидаем снижения рынка продаж новых автомобилей», — указывает первый зампред Совкомбанка. Но, по его словам, для стимулирования продаж банки будут запускать новые программы и предложения, направленные как на конечного клиента, так и на дилерские центры.

О планах увеличить объемы продаж в автокредитовании говорят в ВТБ. «Запланирован запуск новых продуктов — беззалоговый автокредит, программы без первоначального взноса, с увеличенными суммами кредита», — перечисляет Владимир Высоцкий. Он рассчитывает, что спрос на автомобили с пробегом также станет драйвером выдачи автокредитов в 2020 году.

Юлия КОШКИНА