Топовые перестановки: в первую тридцатку банков войдет новая организация

Расклад сил в топ-30 кредитных организаций скоро изменится. Активы банка «Зенит» увеличатся до 271 млрд рублей в середине следующего года, когда он завершит объединение под своим брендом четырех региональных финансовых организаций, подсчитали «Известия». «Зенит» займет 29-е место в рейтинге. Для банка это шанс успеть в цифровой гонке за рынком, впрочем, и для поглощенных организаций есть свои плюсы. В последнее время они ищут новые способы выжить в условиях жесткой конкуренции с госбанками.

С миру по банку

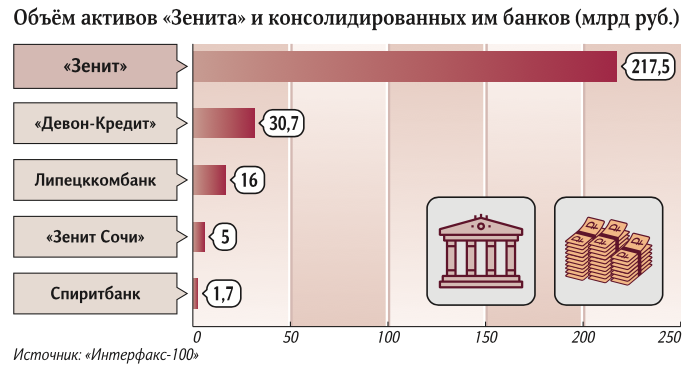

К середине 2020 года «Зенит» (217,5 млрд активов) увеличит этот показатель на четверть — до 271 млрд рублей — и войдет в тридцатку крупнейших кредитных организаций (данные «Интерфакс-100»). Рост произойдет в результате консолидации нескольких региональных банков, которые уже принадлежат «Зениту», но скоро начнут работать под его брендом. В ноябре в структуру кредитной организации вольются Липецккомбанк и татарстанский «Девон-Кредит», в середине 2020 года — тульский Спиритбанк и «Зенит Сочи», рассказали «Известиям» в пресс-службе банка.

— Цель объединения — создание сильного бренда в офлайн- и онлайн-средах, чтобы независимо от региона клиенты обладали доступом к единой продуктовой линейке, качественному обслуживанию и удобным сервисам, — сказал главный управляющий директор «Зенита» Александр Тищенко.

По его словам, региональным игрокам непросто успеть в цифровой гонке за рынком, и такое объединение — это шанс стать технологичным банком.

Консолидация даст возможность «Зениту» экономить на издержках до 10–15%, или примерно 1–1,5 млрд рублей в год, подсчитали аналитики Moody's. Таким образом, кредитная организация переместится с 38-й строчки в рейтинге по активам на 29-ю. Сейчас там это место занимает СНГБ Банк.

Перемещения в топ-30 происходили и раньше, однако они обычно были в пределах одной-двух строчек вверх или вниз. Повышение сразу на девять позиций — явление нечастое.

Впрочем, «Зенит» — не единственная частная финансовая организация, интересующаяся региональными игроками. Весной Экспобанк купил Курскпромбанк, работающий в четырех регионах России. Экспобанк (65-е место по версии «Интерфакс-100») совершил немало поглощений, но ранее это были кредитные организации с участием иностранного капитала. Среди его приобретений — российские «дочки» британских Barclays и Royal Bank of Scotland и турецкого Yapi ve Kredi Bankasi A.S. Курскпромбанк привлек внимание «стабильной клиентской базой и высоким уровнем устойчивости к рыночным изменениям», отмечал предправления Экспобанка Алексей Санников. Ребрендинг Курскпромбанка не проводился, потому что это важный участник финансового рынка Черноземья с богатой историей, отметил представитель Экспобанка.

Интерес федеральных банков к региональным закономерен, сходятся во мнении эксперты. Местные игроки могут предложить лучшее понимание и более оперативное обслуживание, объяснил директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Для клиентов в регионах зачастую более важен индивидуальный подход, нежели разница в стоимости кредита в 1–2 п.п., добавил он. Поэтому потребители часто делают выбор в пользу местного, понимающего специфику бизнеса в регионе.

Найти свою нишу

Переход под контроль более крупных банков выгоден и небольшим организациям. Для них это лучше, чем отзыв лицензии. Ещё один способ для них удержаться на плаву — нишевый бизнес и мощная IT-составляющая, говорят эксперты. После волны отзывов лицензий клиенты стали осторожнее, отметил начальник управления развития банковских продуктов и проектов кредитной организации «Фридом Финанс» Мурад Шихмагомедов. Поэтому, по его словам, IT-подразделения, которые традиционно решали только внутрибанковские задачи, сегодня превратились в средство конкуренции с другими финансовыми организациями.

Небольшие игроки могут зарабатывать на брокерском обслуживании, доверительном управлении и структурированных продуктах, полагает руководитель информационно-аналитического центра «Альпари» Александр Разуваев. Эта ниша освободилась, из-за того что традиционно в ней доминировали иностранные деньги, но после введения санкций западные брокеры покинули российский рынок, и на их место могут прийти небольшие банки.

Нишевые организации удерживают клиентов цифровыми продуктами, гибким подходом и уровнем сервиса, рассказал сооснователь банка для предпринимателей «Точка» Андрей Завадских. По его словам, ключевая задача — предложить потребителю максимум небанковских услуг, чтобы оптимизировать работу его бизнеса. Средние организации могут предоставить лучшие технологические решения в нишах, объяснила предправления Абсолют Банка Татьяна Ушкова. При этом она отметила, что надо четко понимать, в чем именно состоит проблема клиента, которую он хочет решить.

Некрупные банки способны выживать, только если они ориентированы на высокотехнологичные и нестандартные продукты либо на кредитование определенных сегментов бизнеса, рассказал аналитик «Финама» Алексей Коренев. Они могут заниматься выдачей займов фермерским хозяйствам в конкретной области или городе, а также обеспечивать расчетно-кассовое обслуживание местных предприятий.

По мнению руководителя центра проектов и инноваций «БКС Премьер» Ивана Мазова, есть потенциал у специфических направлений — обслуживании компаний, осуществляющих морские перевозки или индустрию компьютерных игр. Это те сферы, где нужны экспертиза и знания, понимание потребностей клиента и где крупные игроки работают формально, резюмировал он.

Татьяна БОЧКАРЕВА, Вадим АРАПОВ