«Цифра» поглотила сырье

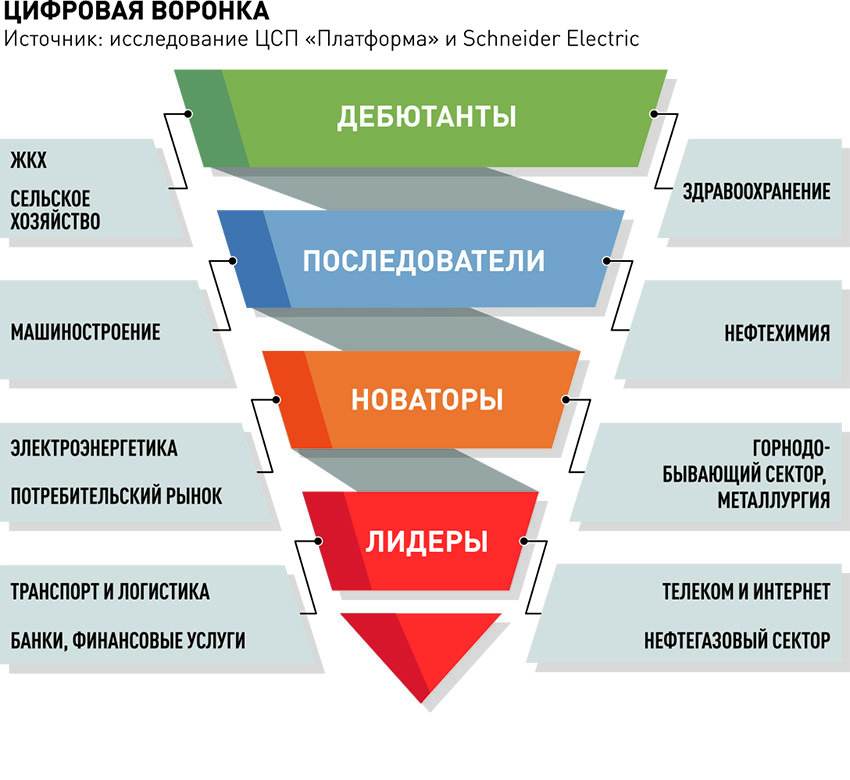

Наиболее активно и успешно интернет вещей (IoT) в России применяется на транспорте, в нефтегазовом и банковском секторах, а также в телекоме. Новаторами можно назвать горнодобывающий и металлургический сектора, ретейл и электроэнергетику. Немного отстает применение IoT в машиностроении, нефтехимии, а сектора-дебютанты, которые только начинают осваивать IoT, — здравоохранение, сельское хозяйство и ЖКХ.

Об этом говорится в исследовании Центра социального проектирования "Платформа" и компании Schneider Electric "Особенности и перспективы российского рынка Internet of things". Специалисты провели опрос в трех целевых группах — потребители, производители и аналитики IoT, после чего составили "воронку цифровизации", обозначив на ней, какие сектора уже затянуло в процесс цифровизации, а какие пока остаются только на внешнем круге.

Среди лидеров цифровизации, как оказалось, преобладают отрасли сырьевой экономики. Наоборот, низкий уровень цифровизации — в энергоемком, "возрастном" ЖКХ, сельском хозяйстве и здравоохранении. Одна из причин отставания этих секторов — слабое покрытие сетями связи, которые обеспечивают передачу данных с IoT-устройств.

Доля цифровой экономики в США — 35 процентов, в Евросоюзе — 27, в Китае — 16, а в России — только пять, рассказывал партнер Bain & Company Лоран-Пьер Бакулар на форуме "Открытые инновации". С одной стороны, отставание России по темпам цифровизации от ведущих экономик мира существенно, но с другой, есть организации, которые "находятся буквально на острие цифровой трансформации", говорит генеральный директор IBS Светлана Баланова.

За рубежом, как правило, локомотивом цифровизации выступает частный сектор, в то время как в России частников, наоборот, ведет за собой правительство, отмечает главный экономист регионального управления Всемирного банка по Европе и Центральной Азии Ханс Тиммер. Высокая доля государственного сектора в российской экономике позволяет опережающими темпами развивать сервисные IT-технологии для населения (например, госуслуги, которые можно получить в электронном формате). В то же время Россия, как ни парадоксально, отстает по другим параметрам, наиболее востребованным в мире: собственно IoT, робототехника и искусственный интеллект.

Оценки экспертов о росте рынка IoT в России разнятся. В среднем речь идет о росте в течение ближайших двух лет на уровне около семи процентов, наиболее позитивные оценки — 22 процента в течение двух-трех лет. Респонденты исследования ЦСП "Платформа" и Schneider Electric называют среди сдерживающих факторов роста западные санкции, которые ограничивают трансфер технологий и готовых решений в страну, дефицит инвестиций и общую финансово-экономическую нестабильность. Кроме того, если сферам ретейла и транспорта повезло в части развития нормативно-правовой базы IoT (внедрение маркировки товаров, RFID-меток и прочего), то в промышленном секторе все еще не учитываются возможности систем дистанционного мониторинга, а многие ГОСТы о порядке выполнения производственных процессов морально устарели и препятствуют внедрению удаленного контроля. На это, в частности, обращали внимание эксперты iKS-Consulting в исследовании "Рынок технологий интернета вещей в России" еще в 2017 году.

Однако и у санкций, например, есть приятная оборотная сторона: отсутствие доступа к готовым решениям заставляет российский бизнес заниматься собственными разработками, а внедрение нового оборудования может резко оптимизировать бизнес-процессы на фоне эффекта низкой базы, считают респонденты исследования.

"Позитивные и негативные системные факторы, влияющие на развитие IoT-технологий и рынков в России, уравновешивают друг друга. В ситуации такого баланса возможен "органический рост", но не следует ожидать бурного развития рынка", — говорится в исследовании. Доля России в общем объеме мирового рынка IoT в ближайшие пять-семь лет, скорее всего, останется незначительной, но отставание от мирового уровня нельзя назвать необратимым.

Так, у российских разработчиков и производителей есть неплохие шансы занять нишу IIoT-решений (рынок промышленного интернета вещей) для сырьевых и перерабатывающих предприятий с перспективами выхода на локальные экспортные рынки. Что касается IoT, ориентированного на потребительский сектор, то его перспективы выглядят более туманными.

Что потребуется для рывка? От государства — совершенствование законодательства (ревизия нормативно-правовой базы, создание стимулов для использования IoT-решений частным сектором, наращивание бюджетного финансирования научных и инженерных школ). От бизнеса требуется расширить производство "железа" — аппаратных средств IoT, включая локализацию производств и выпуск собственной номенклатуры, а также развивать новые протоколы связи. От компаний-потребителей требуется повышать квалификацию кадров.

К 2025 году объем мирового рынка интернета вещей может составить от четырех триллионов долларов до 11 триллионов (это консервативный и оптимистичный прогнозы соответственно, составленные McKinsey в 2017 году). Объем российского рынка IoT к 2020 году может составить 80 миллиардов рублей. "Несмотря на достаточно скромные "стартовые позиции", IoT-рынок уже сейчас выглядит одним из наиболее перспективных направлений развития цифровой экономики России", — заключают авторы исследования.

Инфографика "РГ" / Михаил Шипов / Александра Воздвиженская

Александра ВОЗДВИЖЕНСКАЯ