Известия: ЦБ: банки вскоре исчерпают возможности снижать ставки по займам

Российские финансовые организации в среднесрочной перспективе исчерпают потенциал для снижения ставок по кредитам, сообщили «Известиям» в Банке России. Ставки по краткосрочным займам во II квартале уже выросли: по кредитам физлицам на 0,32 п.п., а по кредитам компаниям — 0,05 п.п., отмечается в аналитическом обзоре регулятора «Ликвидность банковского сектора и финансовые рынки». При этом ставки по долгосрочным кредитам продолжили снижаться.

С начала года банки нарастили выдачу займов — преимущественно физическим лицам. За январь-июнь 2018 года розничный кредитный портфель составил 13,2 трлн рублей, что на 19,4% больше, чем годом ранее. Портфель кредитов компаниям вырос на 10,6% и составил 25,05 трлн рублей. С января ставки по кредитам на срок от года до трех выросли с 15,19 до 15,63%, ставки по займам на срок более трех лет остались на прежнем уровне.

Три четверти доходов российские банки получают именно благодаря предоставлению кредитов компаниям и населению, а этот бизнес зависит от разницы между ставками по выданным кредитам и по привлеченным депозитам, отметил аналитик «Открытие Брокер» Тимур Нигматуллин. Раньше на фоне снижения ключевой ставки ЦБ банки могли снижать ставки по депозитам с опережением по сравнению с кредитными и фактически получали сверхприбыли.

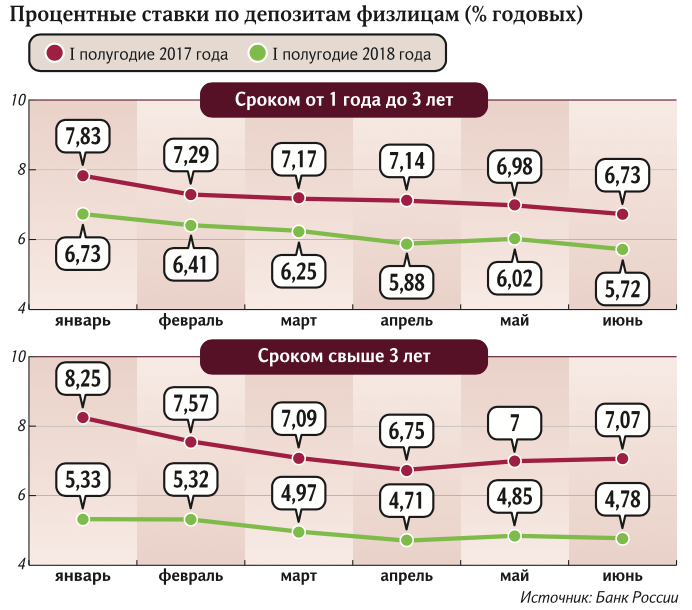

При этом ставки по депозитам на срок от одного до трех лет по сравнению с началом года упали с 6,44 до 5,72%, по вкладам на срок более трех — с 5,34 до 4,78%, следует из статистики ЦБ.

Сейчас ключевая ставка регулятора фактически находится у нейтрального диапазона — 6–7% годовых — и дальнейшее снижение ставок по депозитам быстрыми темпами невозможно, пояснил Тимур Нигматуллин. Соответственно, банковская маржа (прибыльность) будет сжиматься, так как ставки по новым и рефинансируемым кредитам продолжат снижаться еще некоторое время в среднесрочной перспективе. Далее система перейдет в статичное состояние, и банковская прибыль будет расти за счет роста объема активов и комиссий, полагает эксперт.

Долговая нагрузка на россиян снизилась, показала статистика ЦБ. Количество граждан, отдающих на обслуживание кредита более 50% доходов, сократилось, но в основном за счет сегмента ипотеки. В необеспеченном потребительском кредитовании доля таких клиентов остается стабильной, подчеркнули в регуляторе. Однако с увеличением ставок долговая нагрузка на россиян вряд ли будет расти, так как замедлится рост объемов кредитования, считает аналитик ИК «Фридом Финанс» Валерий Безуглов. Он объяснил это тем, что займов уже выдано много и это тормозит дальнейшее развитие рынка кредитования.

О том, что потенциал роста кредитного портфеля банков ограничен, говорится и в обзоре регулятора. В основном за счет замещения розничного кредитования ипотекой и последовательного ужесточения требований регулирования при выдаче банками необеспеченных займов. Как отметили в ЦБ, в первом полугодии 2018 года половина розничного портфеля финансовых организаций пришлась на жилищные кредиты.

Период относительно низких кредитных ставок стоит использовать для рефинансирования старых займов, советуют эксперты. Особенно когда речь идет об ипотеке: ставки по этим кредитам достигали 12–14%, теперь же есть возможность рефинансировать их в другом банке. В этом году ипотечные ставки опустились ниже 10%. Однако, как отметил Валерий Безуглов, сейчас многие банки отказываются от идеи рефинансирования ипотеки и других видов кредитов, так как зачастую это не несет в себе большой экономической эффективности, кроме получения лояльного клиента.

Татьяна ГЛАДЫШЕВА, Анастасия АЛЕКСЕЕВСКИХ