Коммерсант: Будущим пенсионерам упрощают подпись

Перевод пенсионных накоплений через Единый портал госуслуг (ЕПГУ) могут существенно упростить. Для подачи заявления о смене страховщика вместо усиленной квалифицированной электронной подписи (КЭП) хотят ввести простую электронную подпись (ПЭП). Изменения лоббируют Сбербанк и ВТБ. Однако это может вызвать риск неправомерных переводов, а также поставить НПФ, принадлежащие госбанкам, в привилегированное положение, что может привести к монополизации рынка.

Органы власти возобновили дискуссию о возможности использования ПЭП для перевода пенсионных накоплений граждан через ЕПГУ и личный кабинет застрахованного лица (ЛКЗЛ) Пенсионного фонда России (ПФР), рассказали "Ъ" три человека, знакомые с ходом обсуждения (один — близкий к НПФ, другой — к Минкомсвязи, третий — контрагент фондов). На прошлой неделе в Минтруде прошло совещание под председательством замминистра труда Андрея Пудова, где, в частности, обсуждался этот вопрос.

Сейчас гражданин может подать заявление о переводе своих пенсионных накоплений либо лично явившись в отделение ПФР или МФЦ, либо послав заверенную нотариусом бумагу в ПФР. В случае использования электронного канала связи для подачи заявления — ЕПГУ и ЛКЗЛ — гражданин должен заверить заявление усиленной квалифицированной электронной подписью, которая формируется удостоверяющими центрами.

Почти все стороны, представившие отзывы на возможность использования ПЭП, включая Минфин, Минтруд, Минкомсвязь и ЦБ, согласны на введение простой подписи. Против ее использования выступают ПФР, рассказал один из источников "Ъ". «Вопрос в основном заключается в том, чтобы, с одной стороны, сделать процесс перевода пенсионных накоплений удобным для людей, а с другой — обеспечить надлежащий уровень безопасности средств граждан»,— утверждает представитель ПФР. «Чтобы исключить риск неправомерного перевода пенсионных накоплений, более целесообразно использовать КЭП, которая обеспечивает однозначную идентификацию ее владельца, неизменность электронного заявления после его подписания, актуальность самой подписи»,— считает гендиректор НПФ «Сафмар» Денис Сивачев. «При подписании документа ПЭП есть только запись в базе данных, которая легко может быть подделана как в момент создания, так и в процессе хранения/передачи»,— указывает заместитель гендиректора НПФ «Газфонд ПН» Антон Шпилев. Если для перевода пенсионных накоплений будет решено использовать только ПЭП, то потребуется, в том числе, и «пересмотр модели защиты информационных систем электронного правительства, а также внедрение новых механизмов обеспечения безопасности персональных данных и пенсионных накоплений граждан», утверждают в «Ростелекоме».

По словам собеседников "Ъ", переход на ПЭП лоббируют ВТБ и Сбербанк, которым принадлежат крупные НПФ.

Операционный директор НПФ Сбербанка Виктор Поляков и заместитель гендиректора «ВТБ Пенсионный фонд» Александр Львов поддерживают переход на ПЭП, объясняя это заботой о клиенте. По их мнению, использование КЭП «сложно для обычного гражданина и требует материальных и временных затрат», «процедура оформления ПЭП значительно проще» и «позволяет гражданам самостоятельно без помощи финансовых организаций осуществлять переходы между фондами».

Вместе с тем решение о переходе на ПЭП поставит НПФ, принадлежащие этим двум госбанкам, в привилегированное положение, говорит один из собеседников "Ъ".

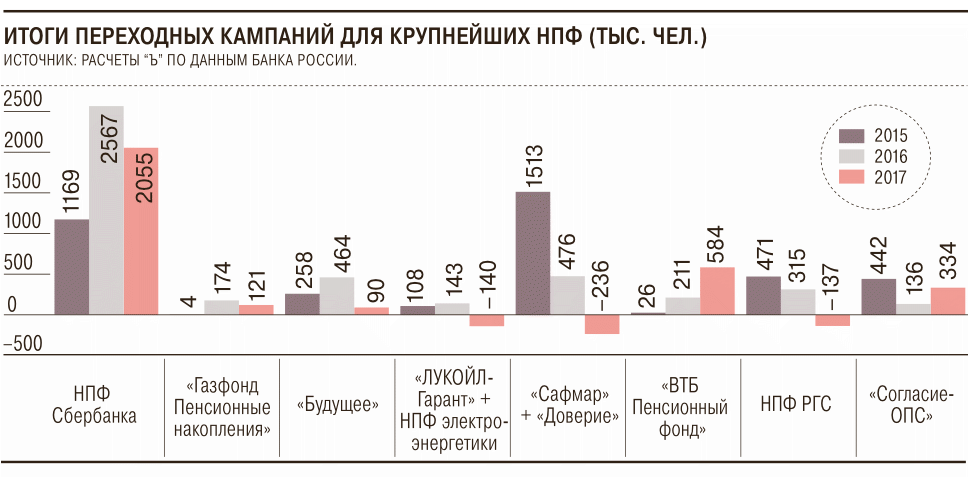

В Сбербанке уже разработан продукт, который позволяет проводить операции по переводу пенсионных накоплений дистанционно с использованием только ПЭП (см. "Ъ" от 6 марта). Учитывая многомиллионную клиентскую базу Сбербанка и ВТБ, опасения конкурентов фондов этих банков небезосновательны. Счетная палата (СП) видела в этом риски монополизации на рынке НПФ. «Агентские функции НПФ Сбербанка выполняют наиболее разветвленные и максимально приближенные к населению отделения самого Сбербанка. Сегодня это доминирующее положение на рынке пенсионных накоплений, которое через какое-то время имеет риск превратиться в монопольное положение на этом рынке»,— утверждали в СП. «Действительно, в случае перехода на ПЭП такая угроза есть»,— говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. По его словам, фондам, не обладающим широкой банковской клиентской базой, придется искать ее у крупных кредитных организаций, которые не присутствуют на пенсионном рынке. «Иначе собственникам этих НПФ придется расстаться с пенсионным бизнесом»,— отмечает он.

В Минфине переадресовали вопрос в Минтруд, там, в свою очередь, отказались от комментариев. В ЦБ и Минкомсвязи не ответили на запрос "Ъ".

Илья УСОВ