Forbes Russia: Жизнь без тайн. Поможет ли автоматический обмен данными раскрыть бенефициаров

С сентября 2018 года начался автоматический обмен информацией между российскими и зарубежными налоговыми органами в соответствии с Многосторонним соглашением компетентных органов об автоматическом обмене финансовой информацией (MCAA) от 29 октября 2014 года. Это означает, что российские налоговые органы будут в автоматическом режиме передавать информацию о счетах зарубежных пассивных компаний и их контролирующих лицах в страны их резидентства, а главное — получать аналогичную информацию от зарубежных налоговых органов, присоединившихся к соглашению.

С какими странами будет происходить обмен

По состоянию на июль 2018 года к автоматическому обмену присоединились 90 государств. Из них готовность передавать информацию в Россию уже в сентябре 2018 года подтвердили 82 юрисдикции, в том числе:

— Лихтенштейн, Великобритания и Сингапур — они должны были направить информацию за 2017 отчетный год уже к осени 2018 года;

— Швейцария — направит информацию за 2018 отчетный год к осени 2019 года:

— Бермуды, Британские Виргинские острова, Джерси, Ирландия, Кипр, Люксембург, Мальта, Нидерланды — эти юрисдикции заявили о готовности направлять информацию без указания на конкретные сроки.

Из России информация будет передаваться в 59 стран (по состоянию на июль). Первый такой обмен с ФНС РФ произойдет в текущем месяце.

Какая информация будет передаваться

Согласно соглашению об обмене, передаваться будут следующие сведения:

— информация о счете (номер счета, наименование и данные банка, где открыт счет);

— финансовая информация по состоянию за и на конец отчетного года (баланс счета, общая сумма процентов, поступивших на счет по вкладу, депозитарному счету; общая сумма дивидендов; купонного дохода по облигациям);

— для клиентов-физических лиц: код страны, ИНН, ФИО, дата рождения, адрес проживания;

— для клиентов-юридических лиц: код страны, ИНН, наименование, регистрационный адрес;

— данные о контролирующем лице пассивной компании и, если это контролирующее лицо — нерезидент, то еще и код страны, ИНН, ФИО, дата рождения, адрес проживания;

— поступления за отчетный период и остаток на счете на конец отчетного периода.

Обращаем внимание, что этот перечень является закрытым. Например, сведения об источнике происхождения денежных средств в нем отсутствуют, а значит, могут быть предоставлены только по дополнительному запросу.

В соответствии со Стандартом по автоматическому обмену информацией (CRS) будет передаваться информация о следующих счетах:

— о всех счетах физических лиц, независимо от суммы баланса счета;

— о существующих корпоративных счетах (счета компаний, трастов, партнерств и частных фондов), остаток по которым на 31 декабря соответствующего года не менее $250 000. Причем если клиент и (или) его контролирующее лицо является налоговым резидентом иностранного государства, то этот порог носит для банка рекомендательный характер (то есть информацию можно передавать и по счетам с суммой менее $250 000);

— обо всех новых корпоративных счетах, независимо от суммы.

Общий срок предоставления информации — до 31 мая года, следующего за отчетным.

Кроме того, до 31 июля 2018 года финансовым организациям нужно было отчитаться в ФНС России по ранее заключенным договорам с физическими лицами на сумму свыше $1 млн (эквивалент в другой валюте) и с с юридическими лицами — по договорам на сумму больше $250 000.

Информация будет передаваться организацией финансового рынка налоговому органу страны своего резидентства и оттуда направляться в зарубежный налоговый орган. К организациям финансового рынка относятся (ст. 142.2 НК РФ): кредитная организация, страховая компания, участник рынка ценных бумаг, управляющий по договору доверительного управления имуществом, негосударственный пенсионный фонд, акционерный инвестиционный фонд; управляющая компания инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда.

Информация из банков

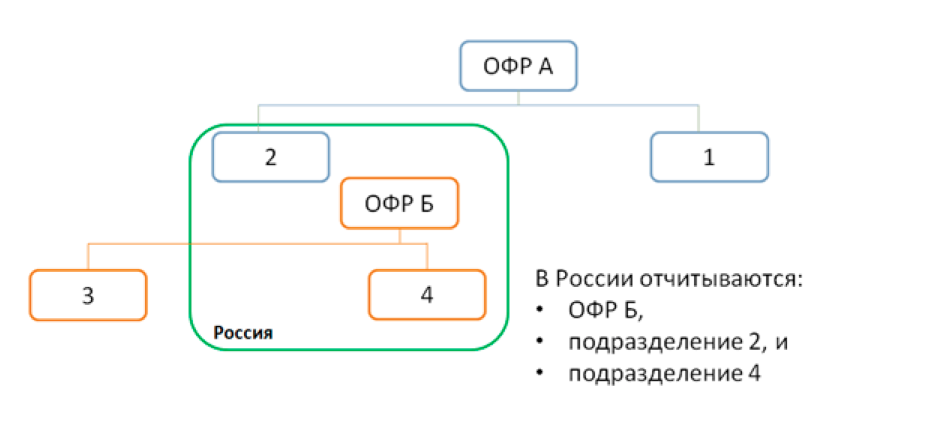

На сайте ФНС России автоматический обмен схематично представлен следующим образом:

Из приведенной схемы видно, что отчитываться в российский налоговый орган должны российские и зарубежные финансовые организации — налоговые резиденты РФ, то есть российские юридические лица и их подразделения, также подразделения иностранных юридических лиц, зарегистрированные в России.

Банки должны осуществить процедуры due diligence в отношении существующих и вновь открываемых счетов своих клиентов (физических и юридических лиц), а также определить, относится ли клиент к подотчетному лицу (являющемуся резидентом страны-участника соглашения), определить налоговое резидентство держателя счета. Информация будет анализироваться на основе данных, полученных банком при анкетировании клиента.

При этом российские налоговые органы будут получать информацию как по личным зарубежным счетам российских налоговых резидентов, так и по счетам зарубежных пассивных компаний, контролирующие лица которых — российские бенефициары (физические лица — налоговые резиденты РФ).

Если у физического лица — российского налогового резидента — есть зарубежная пассивная компания (не менее 50% дохода которой генерируется от пассивных доходов — процентов, дивидендов, роялти, арендных платежей), например на Кипре, то вся идентифицирующая информация и информация по счету будет направляться в автоматическом режиме в ФНС России.

Пример

Компания в Лихтенштейне контролируется налоговым резидентом России и имеет счет в банке Кипра. Все упомянутые страны присоединились к автоматическому обмену. Кипрский банк устанавливает:

— налоговое резидентство компании-клиента — Лихтенштейн (страна присоединилась к обмену);

— сумму остатка по счету в отношении ранее открытых счетов (от $250 000, то есть банк обязан подавать информацию);

— является ли компания «активной» или «пассивной» (проверка на предмет необходимости передавать информацию о контролирующем лице в налоговый орган страны его резидентства);

— налоговое резидентство контролирующего лица пассивной компании-клиента — Россия (страна присоединилась к обмену).

Если компания путем анкетирования была квалифицирована банком как «пассивная», то в Лихтенштейн будут переданы данные о ее счете, а в Россию — данные о счете и контролирующем лице.

Новая реальность

Таким образом, совсем скоро Россия будет передавать, а главное — получать информацию обо всех зарубежных счетах российских бенефициаров. При этом в части обмена информацией Россия скорее получающая, чем передающая сторона. Это позволит быстрее выявлять технические компании: сейчас налоговики могут получить нужные сведения у зарубежных коллег, но только по запросам. Автоматический обмен упростит и ускорит получение информации.

Полученные данные могут использоваться территориальными налоговыми органами на предмет контроля соблюдения требований валютного законодательства, правил о контролируемых иностранных компаниях (КИК), трансфертного ценообразования, требований о фактическом получателе дохода при применении льготных ставок по соглашениям об избежании двойного налогообложения (выявление фиктивных иностранных контрагентов, номинальных посредников).

Однако в отношении раскрытия бенефициаров роль автообмена нельзя преувеличивать: обычно досье на клиента составляется банком на основе данных, представленных самим клиентом. Предоставление клиентом достоверной информации о бенефициаре во многом зависит от механизмов, предусмотренных национальным законодательством страны: местонахождения банка, возложена ли на банк обязанность по выявлению бенефициаров и, главное, какие средства есть в арсенале у банка для ее исполнения.

Например, уже давно в анкете российского банка есть строка про бенефициара, но полученный от клиента ответ, как правило, недостоверный. У российских банков нет настолько широких полномочий по выявлению бенефициаров, как у налоговых органов, — в основном они руководствуются информацией, полученной от самого клиента (например, в случаях применения льготной ставки при выплате процентов в адрес иностранной компании). Конечно, банк может отказаться работать с юрлицом, которое не раскрывает сведения о бенефициаре, однако проблему достоверности таких сведений это все равно не решает.

Юлия ЗАХАРОВА, Forbes Contributor