Forbes Russia: Почему российской экономике не поможет увеличение госдолга

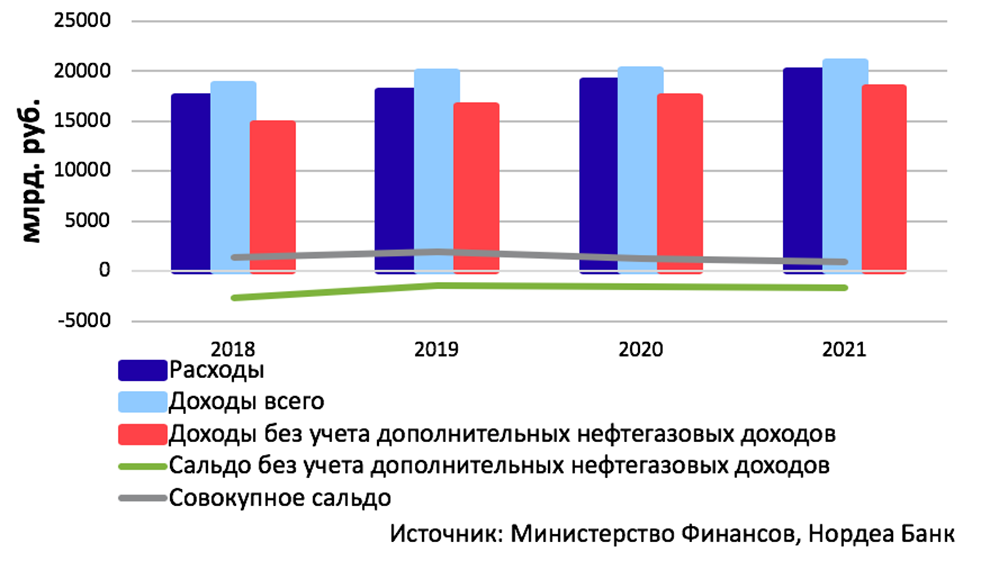

По итогам 2018 года российский бюджет окажется профицитным впервые с 2011 года. С учетом последних правок, внесенных недавно в Госдуму, в этом году профицит составит 2,1% ВВП (по сравнению с исходным прогнозом о дефиците в 1,3% ВВП). Переход от дефицитного к профицитному бюджету стал возможен благодаря росту цен на нефть до максимальных отметок с 2014 года. По прогнозу бюджет останется профицитным до 2021 года при цене на нефть в районе $60 за баррель.

После нескольких лет жесткой бюджетной политики (в 2016-2017 году расходы бюджета были заморожены в номинальном выражении) с 2019 года бюджет начнет активнее использоваться для стимулирования довольно скромного роста российской экономики. Для достижения целей, поставленных в майском указе президента, бюджетные расходы были увеличены на 10% в 2019-м и в 2020 годах по сравнению с предыдущими планами.

Ожидается, что рост расходов в значительной мере (примерно на 30%) будет профинансирован за счет повышения НДС с 18% до 20% в 2019 году. Но еще более важным источником финансирования должен стать рост государственных заимствований — на 86% в 2019 году и на 60% в 2020 году по сравнению с прежними планами.

Зачем вообще нужны заимствования, если прогнозируется, что бюджет будет профицитным? Дело в том, что согласно бюджетным правилам государство может тратить лишь часть нефтегазовых поступлений. Доходы, полученные благодаря росту цен выше $40 за баррель (этот уровень ежегодно индексируется на 2 п.п.), не расходуются, а направляются в Фонд национального благосостояния (ФНБ). Без учета этих средств бюджет все еще остается дефицитным (2,7% ВВП в 2018 году и 1,5% ВВП в 2019-2021 годы). Наличие этого дефицита и объясняет необходимость государственных заимствований.

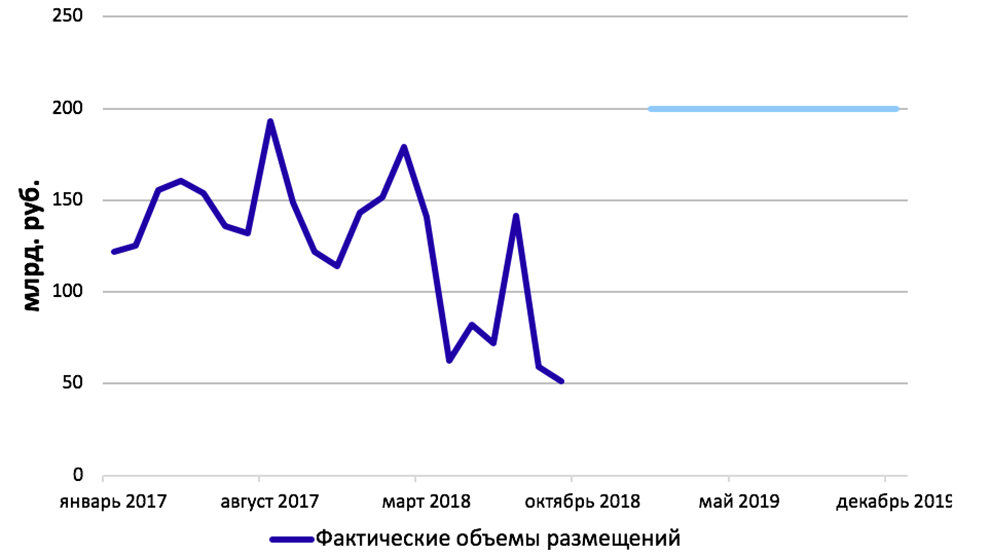

С середины августа, когда заметно выросли риски введения санкций в отношении российского суверенного долга, Минфину удалось разместить довольно скромные объемы ОФЗ — на 81 млрд рублей, что составляет примерно 27% от объема бумаг, проданных за аналогичный период прошлого года. В условиях высокой неопределенности относительно возможных санкций спрос на гособлигации остается пониженным.

Санкционные риски привели к заметному сокращению присутствия иностранных инвесторов на рынке ОФЗ. С марта доля принадлежащих им бумаг сократилась с 34,5% до 25,8%. В номинальным выражении вложения уменьшились на 500 млрд рублей. В октябре отношение иностранных инвесторов к этому рынку оставалось весьма осторожным. Перспектива крупных государственных заимствований следующего года вызывает вопросы.

Невыполнение программы заимствований в 2018 году не представляет опасности для бюджета благодаря текущему профициту, но в более долгосрочной перспективе ситуация становится менее определенной. Возникает вопрос, насколько Минфин будет способен привлечь заемные ресурсы, необходимые для покрытия запланированных возросших расходов, при сокращении присутствия иностранных инвесторов.

В проекте бюджета на 2019-2021 годы заложено увеличение валовых объемов привлечения внутреннего государственного долга до 2,5 трлн рублей. Для сравнения, в 2017 году Минфин разместил ОФЗ на 1,7 трлн. рублей, а в 2018 году объем проданых госбумаг, вероятно, составит около 1 трлн рублей. Если неопределенность относительно санкций сохранится, по-прежнему ограничивая спрос на российский суверенный долг, ведомство окажется перед выбором: размещать ОФЗ по более высоким показателям доходности или активнее использовать средства Фонда национального благосостояния (ФНБ) на финансирование инициатив в рамках майского указа.

Возможность государства реализовать намеченный план по расходам не ставится под сомнение. Однако санкционные риски могут привести к тому, что стоимость ресурсов, привлекаемых для реализации майского указа, возрастет, а накопление ликвидной части ФНБ в условиях благоприятной конъюнктуры нефтяного рынка будет проходить медленнее, чем могло бы в отсутствие санкционных угроз.

Кроме того, амбициозные планы по размещению госдолга создают риски классического эффекта вытеснения, когда государство конкурирует за финансовые ресурсы с прочими экономическими агентами. Запланированные на следующий год чистые объемы государственных заимствований практически равны прогнозируемому Центробанком росту корпоративного портфеля кредитов. В этих условиях возрастают риски увеличения рыночных процентных ставок кредитования. В то же время в половине отраслей уровень рентабельности ниже, чем средняя ставка по кредиту.

Таким образом, масштабная программа государственных заимствований на следующий год вряд ли будет выполнена в запланированном объеме. При сохранении на рынке ситуации, аналогичной октябрю 2018 года, Минфин сможет реализовать амбициозный план лишь на четверть. Конъюнктура рынка суверенного долга, вероятно, подтолкнет министерство к финансированию части инициатив майского указа за счет средств ФНБ, что де-факто эквивалентно некоторому смягчению бюджетного правила. При этом высока вероятность роста процентных ставок по заемным ресурсам.

Татьяна ЕВДОКИМОВА, Forbes Contributor