Forbes Russia: Удар с Запада. Банки упустили 15% прибыли из-за санкций

Из-за санкций российский банковский сектор недополучил за 2015-2017 годы порядка 10-15% прибыли — на его бизнесе сказались закрытие рынков капитала, отток клиентских средств и удорожание стоимости фондирования, подсчитал экс-зампред ЦБ и профессор банковского института НИУ ВШЭ Михаил Сухов.

Влияние кризиса на банки можно оценить по двум основным параметрам. Во-первых, с начала 2015 по начало 2018 года доля кредитов российскому банковскому сектору от иностранных организаций снизилась с 3,3% до 1,1%, приводит данные Сухов.

В июле 2014 года США, а следом за ними и ЕС ввели секторальные санкции, которые отрезали для госбанков и госкомпаний возможность получать займы более чем на 90 дней. Впоследствии этот срок был сокращен сначала до 30 дней, а летом 2017 года — до 14 дней. Санкции затронули все крупные госбанки — Сбербанк, ВТБ, Газпромбанк, РСХБ, а также ВЭБ.

«До введения санкций фондирование банков со стороны западных структур было достаточно дешевым, и на него приходилась большая часть финансирования. Из-за санкций это фондирование пришлось заменить более дорогими источниками, поэтому, по нашим оценкам, рост расходов банков из-за удорожания кредитов составляет около 100 млрд рублей за три года», — подсчитал Сухов.

По данным ЦБ, банковский сектор сократил свои внешние обязательства в долларах на 56% — со $141 млрд на 1 июля 2014 года до $62 млрд на 1 апреля 2018 года. Сжался и сам внешний долг кредитных организаций, номинированный в рублях, евро и прочих валютах, — с $209 млрд до $105 млрд. Вместе с тем рублевые заимствования банков и компаний с момента введения санкций выросли с 13% до 41%.

Вторая статья расходов для банков — это существенный рост привлечения средств ЦБ в пассивах на фоне оттока денег компаний и граждан в 2014 году, когда на финансовых рынках и в банковском секторе резко возросла волатильность, говорит Сухов.

«Средства ЦБ также увеличили стоимость фондирования для банков, однако уже сейчас можно наблюдать их снижение до 3,4% от общего объема пассивов, поэтому этот негативный эффект нивелирован», — отмечает он.

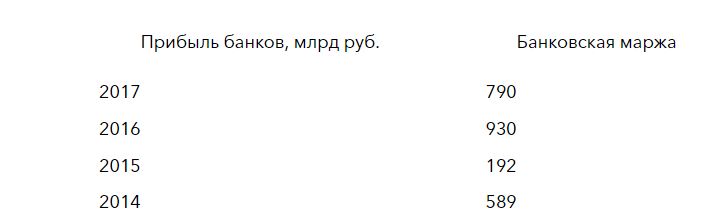

Показатели банковского сектора в 2014-2017 годах

Меньше и дороже

Ставки по долларовым кредитам за рубежом и в России всегда сильно отличались, поэтому ограничение возможности привлекать финансирование из-за рубежа действительно увеличило стоимость фондирования для банков, соглашается руководитель операций на валютном и денежном рынке Металлинвестбанка Сергей Романчук.

По его словам, санкции оказали и косвенное влияние на сокращение финансирования — из-за них банковская система России в целом кажется токсичной, ведь существует риск, что один из ее игроков или акционеров в любой момент может попасть в санкционный список.

Второй косвенный фактор, помимо фондирования, — это сокращение темпов роста ВВП из-за санкций. У компаний стало меньше новых долгосрочных проектов, под которые они привлекали бы кредиты, и это тоже повлияло на банковский бизнес, добавляет Романчук.

По мнению главного аналитика Сбербанка Михаил Матовникова, санкции негативно влияли на банковский сектор лишь во втором полугодии 2014 года. Тогда банки в напряжении ожидали 2015 года, опасаясь, что клиенты будут массово рефинансировать валютные кредиты, вспоминает Матовников.

Чтобы избежать оттока валютной ликвидности, банки даже повысили ставки по депозитам в долларах и евро до 5-6%, но в 2015 году оказалось, что высокого спроса на рефинансирование нет, говорит Матовников. По его словам, сейчас недостатка валюты у банков нет — валютные средства клиентов превышают кредиты в валюте на $90 млрд по банковскому сектору.

Отсутствие недорогого фондирования из-за рубежа, которое можно размещать в России по более высоким ставкам, может оказывать какое-то давление на сектор, но сейчас у такой операции будут валютные риски, которые придется хеджировать, говорит заместитель директора группы банковских рейтингов АКРА Валерий Пивень.

«В целом это не очень большая потеря — 10-15% от всей прибыли банков за три года по сравнению с влиянием прочих факторов», — отмечает он.

По мнению аналитика, более серьезное последствие санкций — это постоянная угроза оттока клиентских средств из-за негативного фона, которая заставляет банки формировать дополнительную подушку ликвидности, утверждает Пивень.

Также есть неопределенность в отношении некоторых компаний, которые могут внезапно попасть под санкции и получить проблемы с обслуживанием кредитов. Это приводит к тому, что банки стараются сформировать и некоторый запас по капиталу, добавляет эксперт.

Неочевидный эффект

В свою очередь, аналитик S&P Роман Рыбалкин призывает не сводить вопрос уменьшения банковской прибыли исключительно к влиянию санкций. «Экономика начала замедляться еще в 2013 году, что привело бы к росту потерь по кредитам и в отсутствие санкций. Снижение стоимости нефти, вызвавшее ослабление рубля в 2014-2015 годах, и процентный шок декабря 2014 года также не связаны с санкциями напрямую», — отмечает Рыбалкин.

Не связывает потери банков с санкциями и старший аналитик по финансовым рынкам Райффайзенбанка Денис Порывай. По его мнению, стоимость валютного фондирования определяется главным образом стоимостью привлечения средств клиентов (депозиты физлиц, юрлиц и расчетные счета), а не ставками по займам на внешних рынках. А рост зависимости от средств ЦБ обусловлен оздоровлением банковской системы и предоставлением ликвидности санируемым игрокам, утверждает Порывай.

Тем не менее из-за санкций ухудшились экономические условия, и компании стали реже осуществлять капитальные вложения, что привело к замедлению роста кредитования, признает аналитик. «Но, как мне кажется, это оказывает небольшое влияние на банковскую прибыль в сравнении с накопленным объемом плохих кредитов, под которые банки регулярно отчисляют средства в резервы», — заключает Порывай.

Юлия ТИТОВА, Forbes Staff