Известия: Короткие вклады впервые с 1998 года одолели длинные

Банки, скорее всего, будут понижать ставки по вкладам, и ситуация, если не будет новых потрясений, вернется к привычной: на 3 года будет инвестировать выгоднее, чем на 3 месяца.

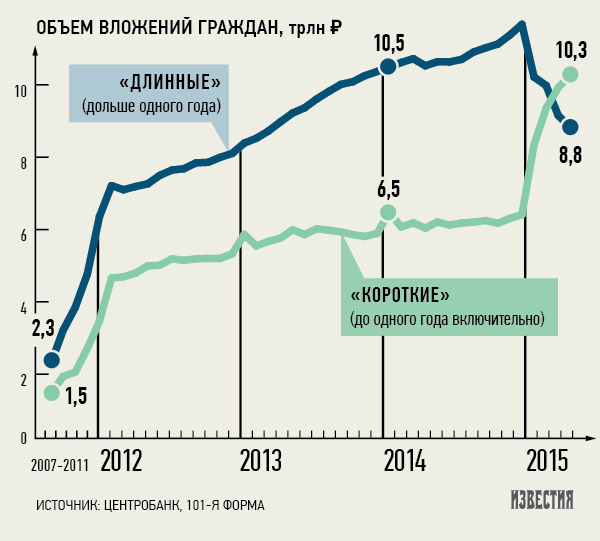

Как выяснили «Известия», в феврале 2015 года в российской банковской системе произошел качественный сдвиг — объем рублевых вкладов россиян на срок от 1 месяца до 1 года впервые превысил объем вкладов на срок свыше года (9,92 трлн рублей против 9,16 трлн рублей). До февраля 2015 года объем вкладов от года традиционно превышал объем вкладов до года. Это следует из отчетности банков, которую публикует Центробанк (101-я форма).

Превосходство длинных вкладов, как видно на инфографике, налицо по крайней мере с 2007 года, и, по словам бывшего зампреда ЦБ Константина Корищенко (сейчас завкафедрой фондовых рынков и финансового инжиниринга Российской академии народного хозяйства и государственной службы при Президенте РФ), такая ситуация характерна для рунка уже более 16 лет — а в 1998 году, когда ставка рефинансирования ЦБ достигала 150% годовых, граждане тоже предпочитали короткие депозиты. Затем, отмечает Корищенко, тренд переломился и с тех времен население предпочитает инвестировать вдолгую.

Еще в январе 2015 года объем длинных вкладов превышал объем коротких, показатели составляли 9,98 трлн и 9,35 трлн соответственно. Россияне стали перекладываться из первых во вторые в декабре 2014 года, после того как ЦБ взвинтил ключевую ставку на 6,5 пункта, до 17% годовых. Банки отреагировали соответствующе: доходность вкладов до года в некоторых из них тогда достигала 22% годовых: в тех же госбанках ставки вкладам до года выросли на 2–9 пунктов, а доходность по длинным вкладам — только на 0,5–4,5 п.п. Например, Сбербанк увеличил ставки по рублевым вкладам граждан на месяц с 6,75% (по данным на 1 декабря) до 9,7% годовых (на 25 декабря), на 3 месяца — с 7,85% до 10,39%, на полгода — с 8,4% до 10,52% и на срок от года — с 8,9% до 8,95%. Частные банки более существенно повышали ставки: на срок 1 месяц они выросли на 10 п.п., на 3 месяца — на 8,5–10 п.п., на полгода — на 4–9,5 п.п. По длинным вкладам, от года, ставки увеличены на 2,5–9,5 п.п.

Упор банков на короткие вклады делался в расчете на то, чтобы оперативно реагировать на действия регулятора и не терпеть убытки — в частности, при понижении ключевой ставки (по этой ставке ЦБ рефинансирует банки). Действительно, уже в январе 2015 года ЦБ снизил ключевую до 15% годовых, а в марте — еще на 1 п.п. Cейчас ставки по длинным вкладам в госбанков составляют около 9,7% годовых, по коротким — около 12%. В частных банках: 13,5% и 14,7% соответственно. Наиболее привлекательные ставки по вкладам для населения госбанки предлагают на срок полгода.

Раньше было наоборот: ставки по длинным вкладам в стабильной ситуации всегда выше, чем по коротким, и графики коротких и длинных вкладов не пересекались в предыдущий кризис. Сейчас банки не желают повторять ошибки 2009 года, когда они привлекали дорогие длинные вклады (в течение второй половины 2008 года ставка рефинансирования ЦБ, тогда главный инструмент денежно-кредитной политики регулитора, повышался с 10,75% до 13%, затем пошел вниз), поэтому отдают предпочтение коротким деньгам, формируя по ним более выгодное предложение. По словам банкиров, в декабре 2014 года население достаточно оперативно отреагировало на изменившуюся конъюнктуру рынка: граждане поняли, что выгоднее досрочно снять деньги с уже открытых длинных депозитов со ставкой порядка 10%, потеряв часть накопленных процентов, и переложиться в короткие депозиты, ставка по которым достигла 20% и более.

По словам руководителя направления центра вкладных продуктов Бинбанка Анны Оносовой, сейчас все идет к тому, что в краткосрочной перспективе тренд на понижение ставок по вкладам сохранится. По расчетам первого зампреда Локо-банка Ирины Григорьевой, ориентир идет на уровень ставок октября-ноября 2014 года: при размещении средств на сроки до 1 года — уровень ставок 8–9% годовых; при размещении средств на сроки от 1 года — 10–11% годовых. Главный аналитик Промсвязьбанка Дмитрий Монастыршин отметил, что по мере замедления инфляции (с 16,8% на 13 апреля 2015 года до 9% в марте 2016-го, по прогнозам ЦБ) банки будут переориентироваться на привлечение долгосрочных ресурсов, поскольку это обеспечивает большую стабильность и управляемость бизнеса. А значит, и ставки по длинным депозитам будут более привлекательными, в ближайшее время разница в ставках по длинным и коротким депозитам будет сокращаться.

— Дальнейшая корректировка доходности срочных вкладов в сторону понижения логична в условиях политики таргетированной инфляции, ожидания дальнейшего снижения ключевой ставки Банком России уже в конце апреля, — говорит Оносова. — При этом, скорее всего, ситуация с доходностью вкладов в зависимости от их срочности также в ближайшее время выровняется, перекоса в сторону коротких вкладов уже не будет.

Начальник управления маркетинговой стратегии и исследований ВТБ24 Дмитрий Лепетиков считает, что уровень ключевой ставки в 10% может быть достигнут осенью этого года.

— Так что снижение ставок по депозитам еще на 3–4 п.п. вполне вероятно, оно коснется и длинных, и коротких вкладов, — утверждает Лепетиков.

Вице-президент СМП-банка Дмитрий Ларькин, однако, считает, что банки будут делать ставку на короткие депозиты, пока ключевая ставка ЦБ не опустится до 5–7% годовых.

— В истории банковского рынка уже неоднократно были случаи, когда при дефиците ликвидности банки привлекали вклады по завышенным ставкам, а затем ситуация менялась и у банков возникал разрыв между стоимостью привлечения средств и их размещения, так называемые ножницы, — говорит Ларькин. — Сейчас банки действуют более осмотрительно и ждут уровня в 5–7%, чтобы привлекать вдолгую.

Начальник аналитического управления банка БКФ Максим Осадчий сетует, что переток вкладов из длинных в короткие привел к росту процентных расходов банков.

— Всего было переброшено не менее 3 трлн рублей, — подсчитал аналитик. — Если предположить, что ставка по этим вкладам повысилась в среднем на 5 п.п., то за полгода потери банковского сектора от этого повышения могли составить около 75 млрд рублей.

Лепетиков отмечает, что соотношение частных и государственных банков на рынке вкладов граждан за последний год принципиально не поменялось: 5 крупнейших госбанков по-прежнему контролируют около 60% всех привлеченных средств населения (это Сбербанк, ВТБ24, Газпромбанк, Россельхозбанк, Банк Москвы).

Анастасия АЛЕКСЕЕВСКИХ