Удаленные перспективы

Мобильный и онлайн-банкинг воспринимаются клиентами кредитных организаций уже не как дополнительная услуга, а как часть повседневной жизни. Поэтому цифровизация финансовой сферы сейчас не только задача отдельных игроков, а тренд, которому следует весь рынок. "Ъ" выяснил, как на практике идет процесс цифровизации, к чему он приведет и что будет с организациями, которые не спешат следовать по этому пути.

Мобильные клиенты

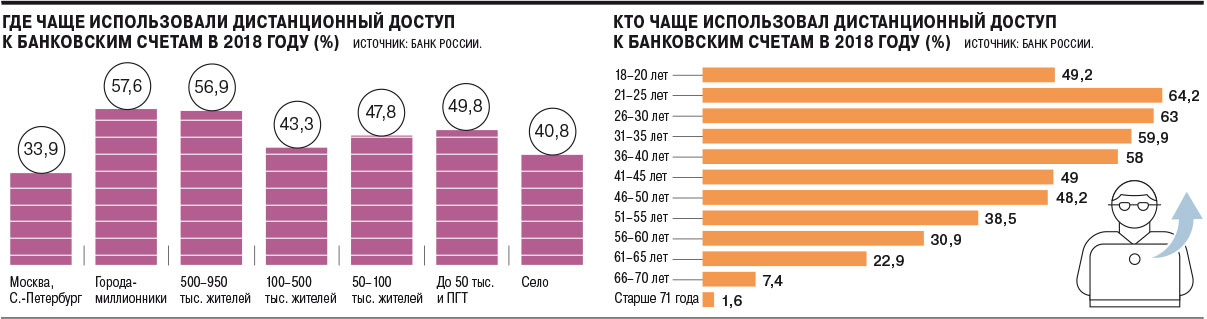

По данным исследования ВЦИОМа, проведенного в апреле 2019 года, среди использующих интернет россиян самой популярной онлайн-услугой являются банковские операции. 61% опрошенных чаще совершают переводы, платежи и другие банковские трансакции посредством цифровых каналов. 12% граждан предпочитают использовать как онлайн, так и офлайн-каналы, 9% — чаще проводят операции в отделениях. В 2018 году, согласно опросу Банка России, почти 60% взрослого населения страны имели дистанционный доступ (через интернет-банкинг или мобильный банкинг) к банковским счетам. При этом пользовались такой возможностью всего 45% населения, причем почти все из них совершали операции по счетам с помощью мобильных устройств. За четыре года, по данным ЦБ, доля «мобильных» пользователей выросла в три раза.

Первые попытки выстроить «цифровое» общение с клиентами в России банки начали предпринимать еще в конце 90-х годов. «Клиенты могли зайти в примитивный интернет-банк и увидеть информацию о балансе по счету, истории операций,— рассказывает директор по развитию электронного бизнеса Почта-банка Анастасия Масленникова.— В начале 2000-х появилась возможность совершать платежи».

Активно развиваться в нынешнем виде цифровые каналы начали примерно десять лет назад, когда крупные розничные кредитные организации, занимающиеся карточным бизнесом, стали массово внедрять услуги интернет-банкинга. «Банки поняли, что для клиентов, которые часто проводят такие операции, как оплата сотовой связи, внешние переводы и другие базовые трансакции, необходима возможность делать это дистанционно,— поясняет начальник управления по развитию дистанционного бизнеса и продвижению банковских продуктов "Ренессанс Кредит" Алексей Грибков.— Сначала новый канал был востребован у относительно небольшого сегмента клиентов, но постепенно начал наращивать свою аудиторию».

Как отмечает зампред правления банка «Санкт-Петербург» Оксана Сивокобильска, в 2010–2011 годах банки уже начали активно разрабатывать цифровые каналы с интуитивными интерфейсами и к сегодняшнему дню достигли уровня, когда почти весь функционал предоставляется на равных и в онлайне, и в офлайне. «Банки осознают, что цифровизация — это обязательная составляющая любого игрока, который видит свое будущее на горизонте свыше пяти лет»,— уверена она.

Опрос, проведенный "Ъ" (данные предоставили 23 крупных банка), показал, что доля клиентов, в настоящее время использующих цифровые сервисы, довольно сильно зависит от специализации кредитной организации и составляет от 20% до 90% от общей клиентской базы. За последние три года показатель увеличился в среднем в 1,5–2 раза, хотя у отдельных игроков число «цифровых» клиентов выросло в 9 и даже в 18 раз. Во всех банках отмечают, что клиенты наиболее активно используют мобильное приложение. По оценке вице-президента Тинькофф-банка Максима Евдокимова, сейчас более половины банковских операций клиенты совершают онлайн.

Цифровая экономия

Оцифровывать клиентов банки стимулирует не только запрос на данные сервисы с их стороны, но и возможность значительно сократить расходы.

По словам господина Грибкова, доходность кредитных продуктов для банков постепенно уменьшается, поскольку ставки по кредитам регулируются на законодательном уровне, возможности по их определению у банков ограничены, и единственный способ увеличивать доходность бизнеса — это оптимизировать процессы и удешевлять их, насколько это возможно. «Если говорить про операции по выдаче новых продуктов, то процессы в мобильном банке примерно в 2,6 раза дешевле, чем в отделении»,— отмечает он. «Выдача кредита в цифровом канале обходится банку примерно в семь раз дешевле по сравнению с оказанием аналогичной услуги в отделении, поскольку отсутствуют расходы на аренду и зарплату сотруднику»,— говорит госпожа Масленникова. По оценке управляющего директора по розничным продуктам Абсолют-банка Антона Павлова, расходы банка при выдаче ипотеки через цифровую платформу на 78% ниже, чем при классическом рассмотрении заявки.

В то же время на цифровизацию и связанные с ней процессы участники рынка тратят значительную часть своего бюджета. «Можно сказать, что любой бюджет, который связан не с поддержкой операционной деятельности организации, а выделен на создание нового бизнеса или модернизацию текущего, практически всегда связан с инвестициями в цифровые технологии»,— отмечает Алексей Грибков. Как поясняет директор департамента развития дистанционных каналов обслуживания Юникредит-банка Виктор Носов, «появление какого-то функционала в цифровом канале — это не просто новые экраны мобильного приложения, зачастую это фундаментальное изменение внутренних процессов банка, автоматизация отдельных или всех частей процессов и обеспечение его безопасности». «Цифровизация — это не отдельная статья, цифровизация — это сквозная тема по всем статьям бюджета,— соглашается госпожа Сивокобильска.— В той или иной мере около 90% бюджета банка будет связано с цифровизацией».

Банки не раскрывают затраты на цифровизацию бизнеса. Однако по данным отчетности МСФО, за три года такие статьи затрат кредитных организаций, как телекоммуникационные, компьютерные и ИТ-расходы, выросли в ряде крупных банков в 1,5–3 раза. Отдельные банки (не считая Сбербанка) по этим статьям расходуют 1–2 млрд руб. в год. Впрочем, по оценке банкиров, окупаются подобные инвестиции довольно быстро, в течение трех-пяти лет. По словам господина Павлова, «в результате внедрения цифровых решений только за 2018 год мы сократили расходы на 26%».

Существенной проблемой для рынка остается вопрос идентификации клиентов. «Текущее регулирование позволяет удаленно открыть новому клиенту расчетный счет или инвестсчет, выпустить дебетовую карту, при условии, что у него есть подтвержденная учетная запись на госуслугах и банк подключен к единой системе идентификации и аутентификации,— отмечает Максим Евдокимов.— Кредитные продукты по-прежнему требуют очного оформления, либо в отделении, либо к вам должен приехать представитель банка, который сверяет ваш паспорт и удостоверяет оставленную онлайн заявку».

Вопрос призвана решить единая биометрическая система (ЕБС). Биометрия будет позволять удаленно верифицировать клиента, однако банкиры не ожидают, что она быстро изменит банковский рынок. «Для того чтобы население массово было заинтересовано сдавать биометрию, вокруг ЕБС должны появляться дополнительные сервисы небанковского сектора»,— говорит Анастасия Масленникова. Пока же население ведет себя пассивно — через год после запуска проекта ЕБС содержит лишь около 10 тыс. образцов биометрии (см. "Ъ" от 26 июня).

Программисты заменят операционистов

Новым вызовом в связи с цифровизацией стал для банков вопрос найма персонала. В основном кредитные организации не сокращают численность сотрудников, а меняют их структуру. «Это большая трансформация коллектива, и банкам нужно изменять инструменты организации труда,— говорит Оксана Сивокобильска.— Нужно обучить сотрудников работать малыми быстрыми командами, а не иерархическими структурами, в плоской оргструктуре, с другим форматом принятия решений, с другой степенью ответственности, с другими каналами взаимодействия». По мнению банкиров, баланс будет уходить в сторону технических специалистов. «Уже сейчас возрастает роль программистов, и в дальнейшем их штат будет только увеличиваться»,— считает господин Грибков.

При этом в ближайшие годы крупным игрокам придется сами готовить высококвалифицированные кадры. Чтобы решить вопрос, такие организации, как Сбербанк, «Яндекс», Тинькофф-банк, Mail.Ru и ряд других, уже открыли свои школы и кафедры в институтах. «Пока мы берем на работу не более 10% выпускников нашей финтех-школы, но в долгосрочной перспективе это может стать значимым каналом подготовки специалистов,— указывает Максим Евдокимов.— Когда люди выпускаются из институтов, они просто не имеют навыков, которые позволили бы им сразу же приступать к работе. Поэтому со временем выпускников таких нишевых школ будет становиться больше, каждая компания будет готовить специалистов под себя».

Способствует цифровизация и сокращению количества отделений. По данным ЦБ, в 2018 году их общее количество уменьшилось более чем на 3,5 тыс. единиц и на 1 января 2019 года составило чуть больше 29,7 тыс. Тенденция непрерывно наблюдается с начала 2014 года, тогда количество отделений превышало 43,3 тыс. В ближайшей перспективе, по оценкам участников рынка, может быть сокращено еще 15–20% отделений.

Но полностью офисы не исчезнут, будет меняться функционал. «Будут создаваться новые форматы отделений, больше нацеленные не на активную продажу на большом потоке, а на консультацию клиентов, на их обучение и на работу с какими-то сложными вопросами,— считает господин Грибков.— При этом параллельно с уменьшением численности сотрудников будет увеличиваться количество устройств самообслуживания, которые выполняют сервисные функции и работают с наличными деньгами».

Впрочем, госпожа Масленникова полагает, что на горизонте ближайших 15 лет многие клиенты будут нуждаться в живом общении с банковским консультантом. «Некоторым клиентам пока сложно сделать выбор продукта, ориентируясь на информацию, которую они получают через интернет,— говорит она.— Общение с человеком, который профессионально знает свою область, зачастую является определяющим в этом выборе». Такое человеческое сопровождение банковских продуктов сохранится, пока не вырастет новое поколение клиентов, которое «будет обладать достаточными навыками, чтобы свободно ориентироваться в выборе любого финансового продукта, даже очень сложного», прогнозирует госпожа Масленникова.

Развитие цифровизации — это непрерывный процесс. Технологии и требования клиентов постоянно меняются, и банки будут вынуждены к ним адаптироваться максимально быстро. Игрокам, которые окажутся не готовы к такой трансформации, придется стать узкоспециализированными или вовсе покинут рынок. «Такие банки должны начинать становиться монолайнерами, в массовых сегментах они не смогут конкурировать с крупными игроками, которые обеспечили клиентам технологичность»,— уверена Оксана Сивокобильска. «Игроки рынка, которые не развиваются в стремительно меняющемся мире, будут зависеть от клиентской базы, состоящей из прежнего поколения,— добавляет зампред правления ВТБ Анатолий Печатников.— Цифровизация — это не только вопрос технологий, это вопрос восприятия действительности новым поколением людей, которых становится все больше».

Светлана САМУСЕВА